2023年初全球经济表现超出预期。随着金融状况收紧,第二季度全球经济增长可能放缓,并且到 2024 年中期仍将低于潜力。全球消费者价格通胀已从 2022 年 9 月的同比高点 8.3% 放缓至 2023 年 5 月的 5.3%。

2023年初,全球经济表现超出预期。在中国大陆和印度疫情后激增的带动下,2023年第一季度全球实际GDP环比年率增长3.2%,是上一季度增速的两倍。尽管西欧经济停滞不前,美国经济增长 1.3%,但仍实现了这一增长。截至 5 月份的标准普尔全球采购经理人指数 (PMI) 调查突显了弹性服务业与陷入困境的制造业之间的二分法,这反映在产出、新业务和价格上。

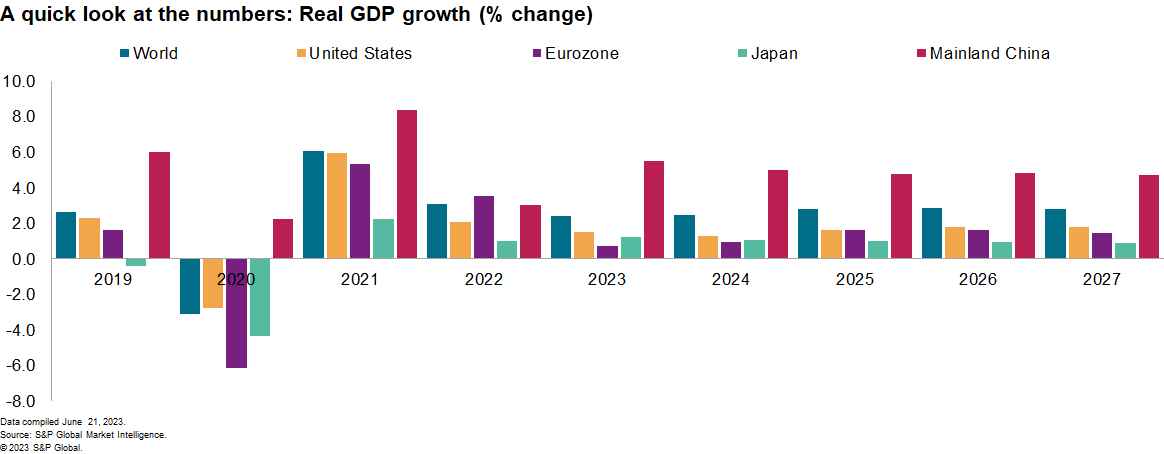

随着金融状况收紧,第二季度全球经济增长可能放缓,并且到 2024 年中期仍将低于潜力。利率上升和信贷获取受限将限制商业投资和可自由支配消费支出的增长。与此同时,疫情后服务业活动的激增将会消退。标普全球市场情报预测,继 2022 年增长 3.1% 后,2023 年全球实际 GDP 增长 2.4%,2024 年增长 2.5%,2025 年增长 2.8%。

政策利率已接近峰值,但通胀斗争尚未结束。

由于核心通胀高得令人无法接受,美联储和欧洲央行预计将在7月加息25个基点,英国央行也将在8月跟进。与此同时,银行贷款标准的收紧也将导致未来几个月的金融状况更加严格。对于债务负担沉重的国家来说,利率上升会造成财政紧张。在世界大多数地区,在降低通胀方面取得更切实进展后,货币宽松将于 2024 年开始。

物价通胀正在放缓,但工资压力依然存在。

全球消费者价格通胀已从2022年9月的同比高位8.3%放缓至2023年5月的5.3%。由于供应和物流条件改善、高利率和商品需求疲软,工业材料价格有所回落。随着农作物产量的增加,食品价格通胀开始放缓。然而,由于劳动力短缺、需求被压抑以及疫情期间产能减少,服务价格通胀更加持续。因此,降低通胀的进一步进展将部分取决于未来一年失业率的上升(主要在北美和西欧)。随着工资压力减轻,全球消费者价格通胀预计将从2022年的7.6%放缓至今年的5.6%和2024年的3.6%。

美国经济将走缓慢增长之路,避免衰退。

6月初,拜登总统签署立法,暂停联邦债务上限至2024年,并限制政府支出至2025年。随着债务危机的避免,本月对2023年实际GDP增长的预测上调0.3个百分点至1.5%,并上调0.4个百分点预计 2024 年将增长 1.3%。最近的消费者支出和建筑数据显示,第二季度的增长势头比之前预期的要强劲。5 月份房屋建设的复苏表明房地产市场在经历了一年多的急剧下滑之后趋于稳定。一个警示是第一季度实际国内收入再次下降,表明美国经济弱于支出数据所暗示的水平。

高通胀和紧缩货币政策抑制了欧元区经济增长。

2022年第四季度和2023年第一季度,欧元区实际GDP环比下降0.1%(年化0.4%)。德国经济陷入衰退,而意大利、西班牙和法国经济温和增长。第一季度欧元区消费者支出和库存投资的下降被净出口和固定投资的增长部分抵消,净出口和固定投资受益于欧盟复苏和韧性基金资助的新项目。虽然经济增长将在第二季度恢复,但信贷条件收紧将抑制消费者和企业支出。欧元区实际GDP增速预计将从2022年的3.5%放缓至2023年的0.7%。随着通胀和利率回落,增速将缓慢提高至2024年的1.0%和2025年的1.6%。

在经历了新冠肺炎 (COVID-19) 疫情后的初步反弹后,中国大陆的增长正在放缓。

5 月份工业生产同比仅增长 3.5%,反映出国内外需求疲软。家庭和企业情绪低落,导致支出模式谨慎。与其他地区一样,增长由服务消费带动。1-5月,国有企业固定资产投资同比增长8.4%,而私营企业投资则停滞不前。房地产市场的复苏并不均衡:尽管销售有所回升,但2023年前5个月新屋开工量同比下降22.7%。中国内地实际GDP增速预计将从2023年的5.5%放缓至明年的5.0% 2025 年将增长 4.8%。这一预测对 2024 年和 2025 年分别下调 0.3 个百分点和 0.2 个百分点。

底线

全球经济将温和扩张。不同行业和地区的经济表现各不相同,欧洲和美洲增长缓慢,亚太和非洲部分地区实现健康扩张。随着大宗商品价格远低于峰值且供应状况改善,通胀将会减弱,货币政策将在 2024-25 年放松。