美国对乙烷(一种用作塑料制造原料的天然气液体)的需求在 2022 年增长了 9%,预计到 2024 年将继续增长。近年来,在美国和全球范围内,将乙烷转化为乙烯的额外产能已上线,推动了需求增长。中游公司正在投资建设液化天然气加工厂和增加出口能力。

MLP 和您从未听说过的增长最快的碳氢化合物

当人们想到对碳氢化合物的需求时,他们往往会想到运输燃料,但石化产品是需求增长的一个重要领域,但往往被忽视。即使在燃料需求暴跌的大流行期间,在塑料生产的推动下,对石化产品的碳氢化合物需求仍在继续增长。中游公司定位于利用美国和海外的这种增长,特别是通过他们专注于天然气液体 (NGL) 的业务活动。在 NGL 中,乙烷的需求增长显着——美国消耗的乙烷比喷气燃料还多。今天的报告着眼于乙烷的积极基本面以及准备利用这些增长趋势的中游企业。

对乙烷的需求增长速度超过任何其他石油产品。

虽然对大多数人来说更为模糊,但 NGL 是从石油和天然气旁边的油井中生产出来的,并且有很多应用。NGL 在加工厂从天然气中分离出来,然后被送到分馏厂加工成它们的成分——乙烷、丙烷、异丁烷、丁烷和戊烷(阅读更多)。中游公司通常在收集和加工业务部门内经营天然气加工厂和分馏设施。

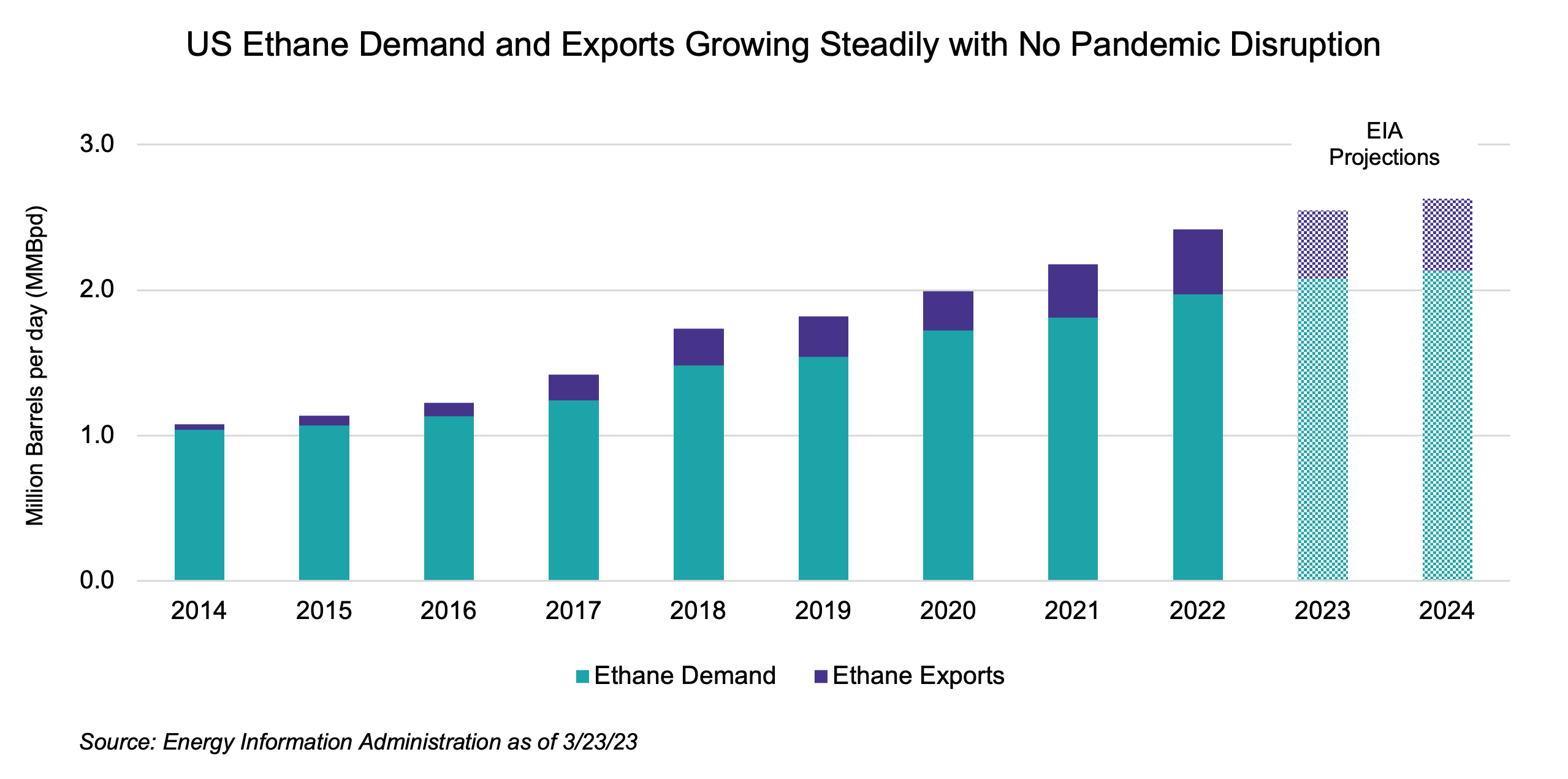

根据能源信息署 (EIA) 的数据,2022 年美国乙烷需求增长了 9%,达到近 200 万桶/天 (MMBpd)。在所有石油产品中,乙烷的需求增长最快,自 2014 年以来消费量翻了一番。相比之下,同期柴油和汽油等产品的需求基本持平。乙烷在蒸汽裂解器中转化为乙烯,然后乙烯用于生产塑料和其他材料。德克萨斯州亚瑟港和宾夕法尼亚州莫纳卡的两个新裂解设施的总产能为每天 15.6 万桶 (MBpd)2022 年,在 2021 年新增的 108 MBpd 乙烷裂解能力的基础上。乙烷需求预计将在 2024 年继续增长,如下图所示,在额外裂解能力的支持下。

如图所示,乙烷出口近年来也出现了显着增长,仅去年一年出口量就增长了 20%。预计未来两年出口增长将超过国内消费增长。乙烷出口始于通过 Energy Transfer (ET) Mariner West 系统向加拿大的管道运输,水运出口于 2016 年开始。如今,水上有三个乙烷出口设施——ET 的马库斯胡克、宾夕法尼亚州和荷兰、德克萨斯州的码头,和企业产品合作伙伴 (EPD) Morgan 的 Point 终端。(EPD 还在 Morgan's Point 运营着世界上最大的乙烯出口码头。)中国和印度通常是美国乙烷出口的目的地,去年分别占美国乙烷出口总量的 35.1% 和 23.2%。自 2021 年以来,已经上线了。2021 年 1 月, ET在其荷兰码头装载了与 Satellite Petrochemical 合资的第一艘超大型乙烷运输船。

公司继续投资于液化天然气分馏和乙烷出口。

随着 NGL 产量的增长和积极的需求趋势,中游公司继续投资于分馏能力以处理 NGL。ONEOK (OKE) 位于德克萨斯州蒙特贝尔维尤的 125-MBpd分馏塔预计将于 2023 年第二季度完工,其第六个分馏塔预计将于 2025 年第一季度完工。EPD 在 Mont Belvieu 的第十二个分馏塔将于今年上线,而 ET 的第八个分馏塔预计将于 23 年第三季度启动。EnLink Midstream (ENLC) 与其合作伙伴 Phillips 66 (PSX) 和 Targa Resources (TRGP)Original Postress-releases/detail/275/enlink-midstream-reports-record-financial-results-provides" rel="noreferrer noopener">宣布将于 2024 年重启位于贝尔维尤山的墨西哥湾沿岸分馏塔 145-MBpd 设施。TRGP 目前还在贝尔维尤山建造其第九个分馏塔.

除了分馏,出口也有增长机会。EPD 去年 4 月宣布计划在得克萨斯州建设一个新的乙烷出口码头,预计将于 2025 年完工。该公司可能会在明天的分析师日提供有关该项目的更多详细信息。EPD 于 2022 年在 Morgan's Point 加载了 168 MBpd 或大约 61 MMBbls 的乙烷,比上一年增长了 7.0%。

包括其 Mariner West 管道在内,ET 拥有超过 1.1 MMBpd 的 NGL 总出口能力,并估计其 NGL 出口量占全球市场的 20%。根据 22 年第四季度财报电话会议上的评论,ET 去年在 Nederland 装载了 4300 万桶乙烷,预计今年将装载超过 6000 万桶乙烷。请注意,Satellite Petrochemicals 的第二批合同于 7 月生效,相对于初始合同金额翻了一番。

底线:

强劲的乙烷产量以及美国和国外的建设性需求前景凸显了与天然气凝析油相关的中游公司的持续增长机会。