中国的重新开放将帮助许多拥有中国钱包份额的日本企业,尤其是工业企业的收入。此外,随着中国进口活动重新投入精力,仍然便宜的日元可能会继续升值。问题是,如果中国重新开放没有成功,EWJ 投资者将面临大量非必需消费品敞口和高倍数 ETF。

EWJ 应受益于中国的重新开放 (NYSEARCA:EWJ)

iShares MSCI Japan ETF(NYSEARCA:EWJ)展示了日本经济的一个非常有代表性的部分。许多这些股票的共同点是它们在中国拥有相当可观的钱包份额,尤其是大量配置给工业企业。我们认为日本故事的下一站将跟随中国重新开放经济并试图支撑其房地产业的三角洲。中国的情况不会比现在更糟,所以即使重新开放和其他政府干预措施不一定有效,日元和日本的出口也应该有所推动。EWJ 的问题是消费者可自由支配的风险敞口大且倍数高。全球经济仍然有些疲软,因此这些弹性较低的风险敞口没有受到重视。

EWJ击穿

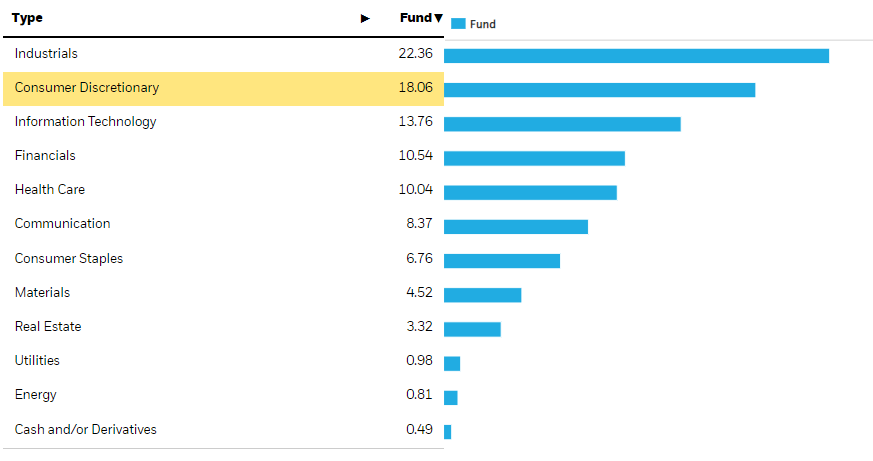

该 ETF 相当大,持有 237 只股票,最高持股最终与 ETF 的整体表现无关,但行业风险敞口告诉我们很多。

可自由支配的风险敞口主要是汽车公司,其中日本有很多。工业各不相同,但许多都是日本知名的贸易集团,如日立有限公司(OTCPK:HTHIY)和三井(Original Post>

中国问题

这两个行业共占 ETF 的 40%,共同点是对中国企业的敞口很大。典型的贸易公司有大约 10-20% 的中国敞口,许多汽车公司也有 10-20% 的中国敞口。甚至像基恩士(OTCPK:KYCCF)这样的 IT 风险敞口也有超过15% 的中国敞口。

从广义上讲,到 2020 年,日本经济有 22% 的出口来自中国,因此在中国需求出现任何短缺之前,但仍与其中一些选定公司的数据一致。

中国正在通过允许在国内进行隔离以及其他明显旨在平息动荡并在应对 COVID-19 方面赶上世界其他地区的措施来重新开放经济。此外,他们正在为贷方和开发商提供大量的喘息机会,以维持负债累累的房地产企业的生存。银行将不得不增加不良贷款余额,以支持陷入困境的住房部门,既面临眼前的问题,也面临长期的人口问题。在目前进出口大幅收缩的情况下,这些措施,即使仍然建立在中央计划原则的基础上,也应该推动经济发展,并向利益相关者发出信号,表明供应链不会一直被封锁,从而保持他们的经济地位外包制造基地。

如果中国经济活动复苏,日本对中国的出口和日元就会回升。由于对中国的敞口相对较大,日本的经济数据总体上应该会有所改善,尤其是在工业领域。年初至今下跌 17% 的 EWJ 也应该会出现一些积极的增长,尽管估值令我们担忧。ETF股息收益率2.56%,PE综合倍数37倍。估值方面的安全边际不多,日本风险敞口的维持成本很高,整个投资组合的费用比率为 0.5%。

日本提供了一些非常便宜、特殊的风险敞口,资产负债表异常健康。我们认为做日本的ETF是一种浪费,仅仅因为简单的选股就走这么远。尽管如此,中国的重新开放应该有助于大量的曝光,包括我们认为高度可信的曝光。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.