日本几乎没有像其他发达国家那样严重的通货膨胀问题。部分原因是人口统计,部分原因是企业文化,但主要是因为它们非常自给自足,供应方面的问题正在消退。日本央行保持极端鸽派政策,因为它知道它无法承受阻碍需求的后果,并且随着供应方面的问题消退和中国反弹,他们可能会赢得经济份额。

EWJ ETF: The Bank Of Japan Continues Its Wise Dovishness

iShares MSCI Japan ETF(NYSEARCA:EWJ)是一种参与日本市场的方式,该市场由sogo shosha 和其他工业和金融公司主导。日本是一个特殊的市场,其公司的概况使得当地收入确实非常重要,中国也是如此。随着日本央行继续其极端温和的立场,市场预期与其他强硬的西方货币当局趋同,即使只是部分趋同,日本企业的状况实际上应该相当稳定,甚至可能出现增长。相对较新的重新开放也不应该被低估。在这里,我们根据我们广泛的报道对日本发表评论,以及为什么 EWJ 看起来位置很好。

关于日本和全球经济

日本的特殊之处在于其人口状况,这使得经济自 90 年代以来就出现了通货紧缩趋势。使用核心数据时,日本的通货膨胀率从未达到过高水平,不包括天然气和石油,它们在 2022 年年中变得非常昂贵,尽管日元贬值,因为美元和其他货币受益于更高的利率。贬值的日元本应引入输入性通胀,但并没有被夸大,因为日本的消费往往面向内部,尤其是核心数据。

最近,虽然数字在技术上高于预期,但相对于西方经济体 2% 的典型目标而言仍然非常低,西方经济体需要 2% 的基准水平来应对工资粘性。供应链问题也在迅速缓解,短缺变成过剩在许多重点行业。随着欧洲经济不景气,所有在欧洲拥有钱包份额的公司都报告说,产品竞争正在减弱,物流等关键瓶颈现在也有所缓解。最后,日本的企业文化要求公司承诺日本办公室人员的工作保障,作为交换,日本几乎不存在工资上涨,即使在历史上也是如此。鉴于这一切,我们对日本央行保持鸽派立场并不感到意外,尤其是在日本工资价格螺旋上升的危险在结构上非常有限的情况下。

还有中国的事情。由于日本市场主要受益于日本和中国的钱包份额,随着北京坚定地推进重新开放经济的计划,意识到 COVID-19 的死亡率是可以接受的损失,2022 年中国的疲软年份可能会逆转为强劲的 2023 年危险的汇聚,包括人口危险以及来自更紧张的全球关系的地缘政治压力。虽然中国的复苏会重新将一些通胀趋势引入市场,但鸽派的政策可以让日本企业有效地资本化,以应对中国的逆转,并从对消费者的鸽派支持中获益。

EWJ的底线

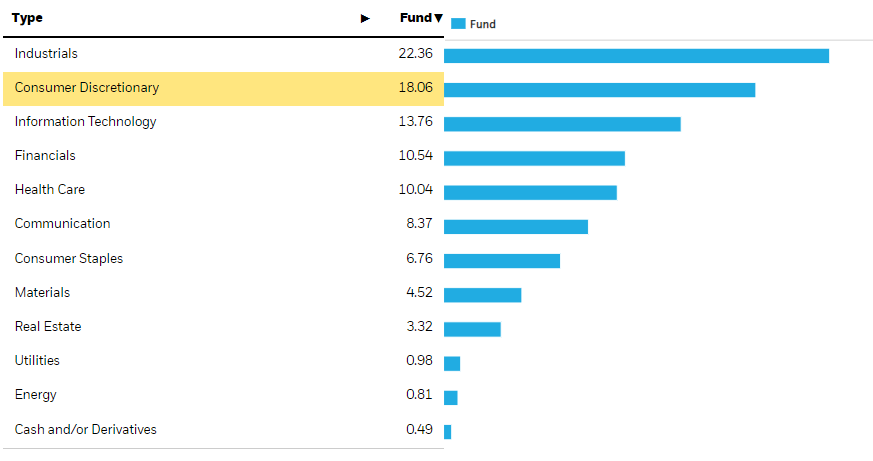

Original Postroducts/239665/ishares-msci-japan-etf">EWJ 细分表明它主要暴露于工业公司,其中可能包括主导非必需消费品类别的汽车公司和金融公司。

EWJ 内的工业企业和非必需消费品企业对中国的敞口很大——在 10-20% 之间。他们有经营杠杆,而且由于欧洲陷入困境,现在对投入品的竞争也减少了。他们在 2022 年对供应方面的问题以及中国的需求短缺感到更加沮丧,而 2023 年对他们来说前景要好得多。

金融业主要受到日本的影响,虽然较高的利率通常会在一段时间内在储蓄和贷款利率之间形成楔子,从而使贷方受益,但通常会有一个追赶,我们开始在美国的净息差中看到这一点。中国的繁荣回归也应该会释放日本的贷款增长,或者至少会限制贷款增长的压力,野村证券 ( NMR ) 等公司的 DCM 表现就证明了这一点;也希望在零售业务中,反映在净利息收入的增长上,或者至少是有限的下降。

EWJ 的市盈率相当低,为 12.6 倍 TTM,而且似乎没有考虑到中国应在日本经济反弹时为日本经济提供增长的预期。

中国反弹的成功存在风险。COVID-zero 的原因之一是老年人的疫苗接种率低,以及中国疫苗的有效性值得怀疑。如果它们发生的程度足够大,它们可能不得不对死亡率峰值做出反应。

尽管如此,中国经历了如此低迷的一年,某种程度的反弹似乎几乎是不可避免的,而且日本央行的鸽派政策使当地消费者保持强劲,而其他经济体不得不承受更高的利率和更高的通胀风险。我们将 EWJ 评为买入。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.