股票和债券对经济指标的敏感度远高于过去,因为投资者意识到软着陆有多么重要。

市场动荡不安。美国经济的细微变化会随着情绪的剧烈起伏而被放大,演变成对衰退的担忧或是让人如释重负的大幅上涨。再加上一些人工智能(AI)炒作的消退,近期股市的走势往往令人摸不着头脑。

但表象之下有两大主题正呼之欲出。我们已经步入一个新的市场范式,人们的关注焦点是经济增长,而非通货膨胀。与此相关的是,在美联储降息前景的推动下,曾经无人问津的一些股票已跑赢市场上的明星股。

投资者面临的一大问题是,这些转变是否会持续下去。

“市场正试图估测未来的走向,并探索出现模式转变的可能性,”励正投资管理(Legal & General Investment Management)首席投资官Sonja Laud说。但她表示,显然大多数人仍预计经济会实现软着陆,相关数据也支持这种预期。

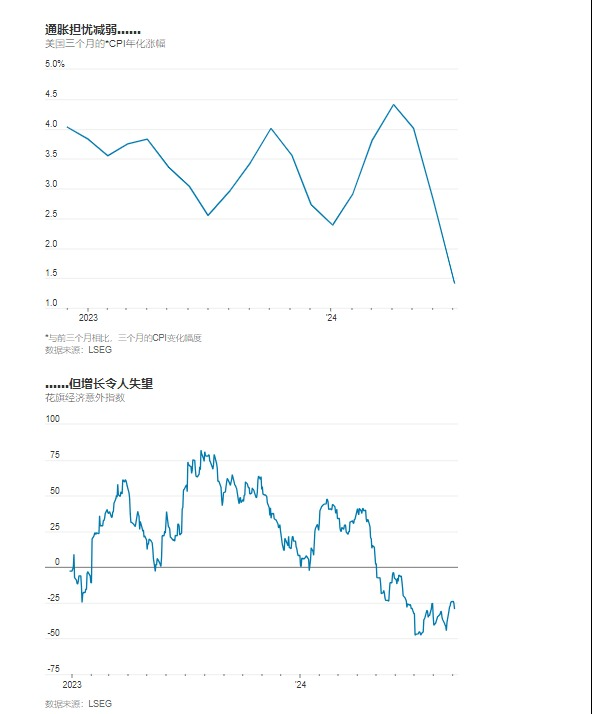

这两大新主题的出现意义非凡。首先,通胀似乎得到了控制,而就业市场疲软,关注的焦点转向经济健康状况。美联储已从担心经济增长过快转变为担心增长过慢,衰退的可能性已然上升,尽管是从非常低的水平开始上升的。

“六个月前,我们的经济衰退风险为零,”施罗德投资(Schroders)首席投资官Johanna Kyrklund表示。她说,现在的风险是,低收入家庭的脆弱开始影响到经济其他部分。

当前市场对经济指标的敏感度要远高于以往,因为投资者意识到软着陆有多么重要。

本周公布的一些制造业数据略弱于预期,导致市场再次重新评估经济前景,股市应声大幅下挫,10年期美国国债收益率下降0.08个百分点。最近美国国债收益率出现这种幅度的波动已变得司空见惯,但过去只有在遭到重大冲击时才会出现这种情况;例如在2018年全年,美国国债收益率只出现过一次如此大的跌幅。

经济疲软所受关注也体现为股票与债券之间关联的变化。市场此前关注通胀时,经济方面的好消息通常利空股市,因为这意味着价格面临上行压力、美联储可能加息。

广告

现在,经济方面的好消息利好股市,因为这可以缓解围绕经济增长的担忧,而且据预计不管怎样美联储都会降息。反之亦然:经济方面的坏消息现在利空股市。

结果是,标普500指数与10年期美国国债收益率之间持续了一年的关联关系已逆转。股市与债券收益率略微呈现出同步涨跌的趋势,而不是像以前那样呈反向波动。

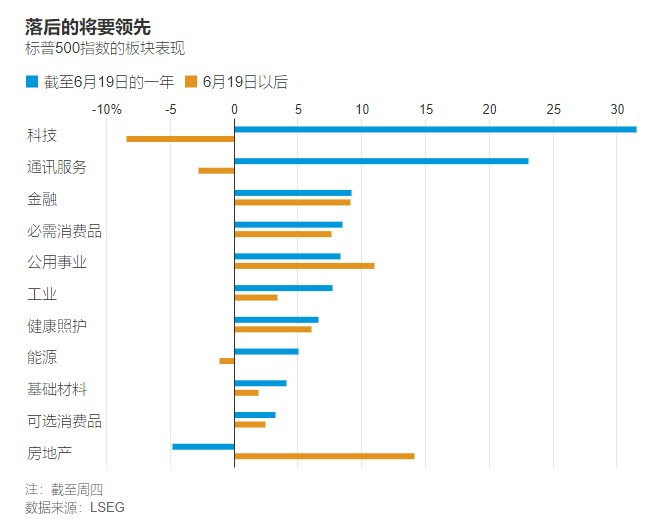

收益率日益下降在某种程度上推动了此前被冷落的股票复苏,这也是第二个主题。AI超级巨星英伟达(Nvidia)最后一次创下高点是在六月节假期前后,自那以来,估值低廉的价值型股票表现远好于成长型股票。罗素1000价值指数上涨5%,对应的成长指数则下跌4%,尽管只是部分回吐了今年早些时候的惊人涨幅。标普指数普通成分股也已轻松跑赢该指数,而在今年上半年曾大幅跑输。

表现最好和最差的板块也出现了逆转。科技及通信服务从表现最好的板块变成了表现最差的板块,高杠杆的房地产板块则从垫底来到了榜首,因美国国债收益率下降。

然而,市场的故事并不完美。银行在这两个时期都有不错的表现,得益于收益率曲线在较长期限债券收益率降幅小于较短期限债券的情况下变得更为陡峭(周三,10年期国债收益率两年来首次短暂超过了2年期国债收益率)。公用事业股因收益率下行而获得了助力,但全年都因AI处理相关电力需求旺盛而受到了提振。至于让人有乏味之感、面对疲软的经济应会表现较好的消费必需品类股,在这两个时期都跑赢了更能撩拨人心弦的非必需消费品板块。

较小型公司也未能契合于这一主题。它们尚未受益于债券收益率走低,尽管它们的债务负担更重。小型成长股和小型价值股的表现到目前为止也几乎没有差别。

我的猜测是,即使在美联储开始降息之后,市场仍将对经济疲软的迹象高度敏感,毕竟衰退风险在未来相当长一段时间内仍将存在。我对价值股的回归则没那么确定。不说别的,十多年来,价值股的反弹一般都不长久。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.