Kuiper项目高昂的卫星发射成本和亚马逊对日用商品的关注,可能会拖累该公司的利润率增长势头。

亚马逊的盈利机器可能暂时放缓。这一放缓将持续多久,是一个价值2万亿美元的问题。

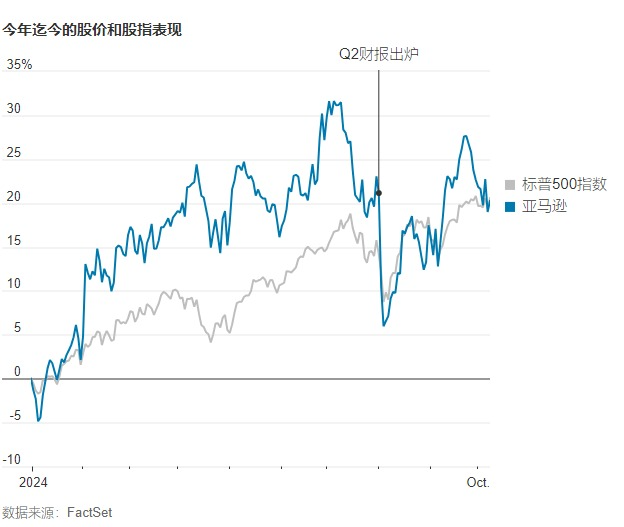

自两个月前发布上一份财报以来,亚马逊的市值基本都徘徊在2万亿美元之下。上一份财报对第三财季营业利润的预测令人失望。这本身并非不同寻常。亚马逊对此数据的预测通常较为保守,根据FactSet的数据,在过去20份财季财报中,亚马逊有16份预测低于华尔街的预期。

但亚马逊第二财季的营收增长也未能达到预期,而且科技投资者普遍越来越担心亚马逊及其大型科技竞争对手在人工智能(AI)方面的巨额资本支出。鉴于亚马逊零售业务的利润率历来很低,该公司的盈利能力尤为重要,在过去几年里,云计算和广告业务等其他业务提高了亚马逊的盈利能力。2010年至2019年,亚马逊的年平均营业利润率为2.6%;在截至6月份的一年里,该公司营业利润率为9%。

华尔街一直期待着此趋势将持续下去。根据FactSet的平均预期,亚马逊今年的营业利润预计将激增69%,未来三年的年均增长率将达到24%,远超该公司同期预期的11%的平均收入增长率。

但考虑到亚马逊不断膨胀的野心,该预期可能是个挑战。其中最引人注目的是Kuiper项目,这个低轨道卫星网络旨在为全球服务不足的地区提供宽带互联网连接。亚马逊于2022年初宣布,计划在五年内进行多达83次发射。目前已有两颗原型卫星进入轨道,该公司的量产卫星将于2025年初开始发射。

对亚马逊创始人、目前专注于航天事业的贝佐斯(Jeff Bezos)来说,Kuiper项目是他的心头好。该项目也远非稳操胜券,尤其是考虑到马斯克(Elon Musk)麾下Starlink服务的领先地位,Starlink最近完成发射第7000颗卫星。贝佐斯在2021年以CEO身份参加的最后一次股东大会上强调了这一点。贝佐斯说:“此时此刻我能告诉你们对Kuiper的100亿美元投资将带来回报吗?我不能。但我相信会的,我们正在努力确保这一点。 ”

卫星在实现盈利前,需要大量的前期投资。几位分析师认为,华尔街对亚马逊的近期利润预期并没有充分考虑到这一点。摩根士丹利(Morgan Stanley)的Brian Nowak在最近的一份报告中指出,华尔街对亚马逊第四财季运营利润的目标存在“战术风险”,部分原因是Kuiper投资。瑞穗(Mizuho)的James Lee在自己的报告中表示,由于该项目的成本,华尔街对亚马逊2025年北美业务营业利润的目标可能会面临6%的“下修”。

这两位分析师目前仍看好亚马逊,对该股的评级为买入。但富国银行的Ken Gawrelski周一更进一步,将亚马逊的评级下调为中性。他在报告中写道:“我们认为,Kuiper项目可能会在短期内限制利润率的扩张。”他还说,沃尔玛对第三方卖家的争夺更激烈等其他因素可能会拖累净利润的增长。Gawrelski写道,亚马逊“仍然是一个利润率增长题材,只是利润率增长速度可能比市场预期的要温和一些”。

摩根士丹利的Nowak认为,亚马逊专注于扩大其“日用必需品”销售份额存在短期风险,这些商品指不易腐烂的食品以及健康、美容和个人护理产品等商品。这类商品的利润率通常较低,不过Nowak说,在这一市场获得更多销售额“对于推动更持久的长期营收增长至关重要”。他预计亚马逊对第四财季营业利润的预测将比华尔街目前的目标低15亿美元之多。

亚马逊正在进行内部改革,可能改善其成本结构。在上个月发给员工的一份通知中,首席执行官安迪·贾西(Andy Jassy)宣布了一项计划,到3月底将每位经理的直接下属人数增加至少15%。华尔街的一些人认为这是一次隐形裁员公告,因为此举可能会精简这家目前拥有超过150万名员工的公司的管理层级。贾西在那份通知中还要求员工每周五天回到办公室工作,这实际上可能会促使一些喜欢远程办公的员工离开。亚马逊可能会发现,发射一批昂贵的卫星是它手头上最容易的任务。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.