特朗普提出的减税措施利好股市,特别是在美股估值开始显得偏高之际,但长远看关税措施可能会带来负面影响

对股市而言,“特朗普交易”的短期和长期表现未必相同。

到目前为止,特朗普(Donald Trump)周二的胜选受到了投资者的欢迎,这与2016年的情形相似。标普500指数周三上涨2.5%,创下收盘纪录,这得益于特朗普所宣布的打算,包括把在美国开展制造的企业的公司税率从21%降至15%,以及其他减税措施。

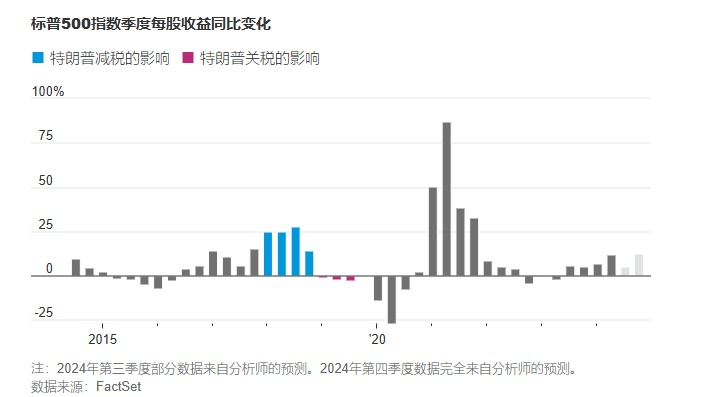

2018年,在特朗普的第一轮减税措施生效后,标普500指数的每股收益跳升了21%,增幅高于此前一年的11%。

共和党能否在众议院赢得多数席位可能是关键因素,但一些华尔街分析师认为,新一轮减税可能会使每股收益增长5%-10%。

这些刺激措施或许恰逢其时,可能拯救正开始变得过热的美国股市。

FactSet的数据显示,大多数标普500指数成分股公司都已经公布了第三季度业绩,其中75%的公司业绩好于分析师预期,这与10年来的平均水平一致。目前预计,2024年每股收益比上年增长9.6%。

然而,裂痕已经开始显现。首先,标普500指数之所以能够带来惊喜,是因为自第二季度末以来,预测机构已经把盈利预期下调了3.6%。这一降幅大于过去10年3.3%的中值。

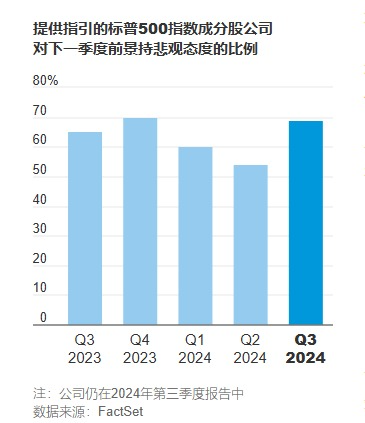

更重要的是,许多企业高管已经警告称,由于需求疲软,第四季度以及2025年的利润增长可能弱于分析师的预期。FactSet的数据显示,在已经发布10-12月季度业绩指引的62家标普500指数成分股公司中,有42家的每股收益预测中值低于华尔街在本财报季开始前的预期,占比68%。

这一比例低于年初时,但明显高于58%和62%的5年和10年平均水平。这标志着企业在今年第二和第三季度提供乐观指引后变得审慎。

业绩展望令人失望的公司中,有不少是面向消费者的企业,如地板制造商Mohawk Industries、连锁酒店希尔顿(Hilton),以及邮轮运营商嘉年华(Carnival)和皇家加勒比(Royal Caribbean)。诚然,这些公司都受到了飓风的一次性影响,但它们也提到了需求疲软。

分析师指望AI类股继续引领标普500指数。但这并非没有风险,正如苹果公司(Apple) iPhone 16销售缓慢所显示的那样,对AI的大规模投资可能需要一段时间才能获得回报,这将给大型企业带来削减巨额投资预算的压力。

可以肯定的是,撇开天气事件和波音公司机械师罢工不谈,特朗普接手的美国经济似乎健康状况良好。但更谨慎的业绩指引确实表明,股票价格正越来越接近完美定价。

Morgan Stanley Wealth Management首席投资官Lisa Shalett在本周给客户的一份报告中警告称:“分析师和企业管理层正在面对的现实是,要将稳健的经济增长转化为利润预期中所反映的加速增长是很难的。”

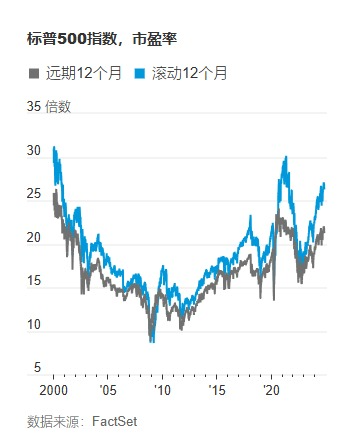

事实上,对未来12个月的预测显示,标普500指数的净利润率将大幅升至13%以上,这是纪录水平。然而,根据过去12个月的收益,该指数的净利润率可能已经在12%左右见顶。这样一来,历史市盈率和预期市盈率之间的差距将是除了互联网泡沫、2020年末和2021年疫情后反弹时期以外最大的。除非利润增长重新加速,否则股票估值可能比表面看起来还要偏高。

特朗普的财政政策使这种情况更有可能发生。过去几年,预算赤字一直是利润率不断扩大的主要原因,根据两党美国联邦预算问责委员会(Committee for a Responsible Federal Budget)的估计,到2035年,特朗普提出的减税和增支方案可能会使赤字与国内生产总值之比从5%以上(这已经是非战争、疫情和经济衰退时期的纪录水平)升至7.7%至12.2%之间。

不过,虽然2017年的减税政策确实机械地提高了投资者的利润,但并没有导致企业大幅增加资本投资,这让人怀疑此类政策能否带来永久的生产率效益。

这种不确定性说明了“特朗普交易”的一个更广泛的问题:尽管他的一些政策对投资者有立竿见影的好处,但其他政策的潜在弊端则是长期性的,而且更难衡量,即他提议的对贸易伙伴征收可能10%的普遍关税,以及对中国征收60%的关税。

他的第一轮保护主义措施导致了2019年全球制造业衰退,这导致标普500指数的每股收益下降0.5%,而“工业”分类指数的每股收益下降了16%。这一次的影响可能更大,特别是如果其他国家采取强硬的报复措施。然而,关税的最终形式是什么,哪些产品可能被排除在外,这些都存在着巨大的不确定性。

股市眼下的道路可能更清晰了。然而,最终的目的地却变得越来越难确定。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.