交易和私人信贷的蓬勃发展将为该投资银行带来双重动力。

特朗普(Donald Trump)当选美国总统令市场对并购交易、监管放松和私人信贷寄予厚望。而所有这些因素都可能给高盛(Goldman Sachs)增添额外的光彩。

11月迄今,高盛的股价累计涨幅接近15%,是标普500指数中表现最佳的跨国银行股,而且涨幅远超过标普500指数银行股同期约9%的涨幅,与私募股权公司Apollo Global Management本月的涨幅相当。

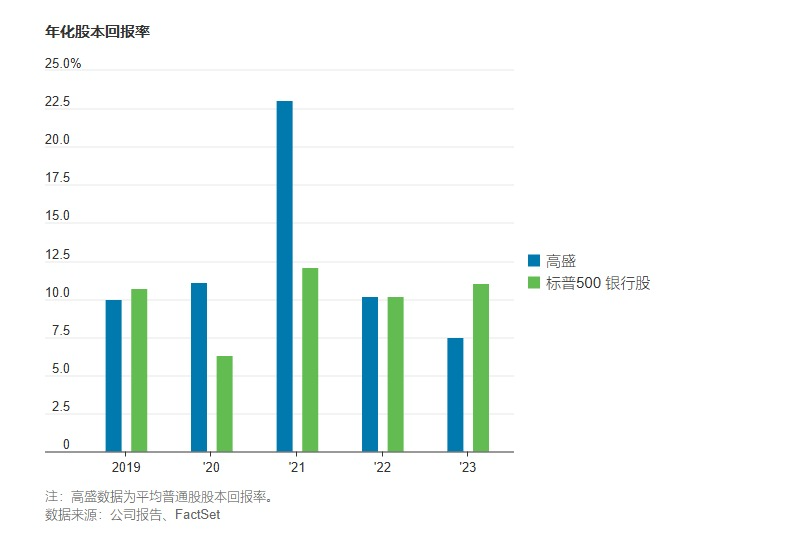

这可能并非巧合。与其他华尔街银行一样,高盛将受益于并购或首次公开募股(IPO)活动的升温,以及任何监管放松方面的举措。总的来说,当华尔街形势好的时候,高盛的形势会非常好:在2021年并购活动激增期间,高盛的年度股本回报率为23%,而标普500指数成份股银行的整体回报率为12%。

但在各大投行中,高盛也可能成为私人信贷和另类资产大幅增长的潜在大赢家之一,近几个季度推动Apollo股价上涨的正是这种预期。

高盛近期策略的一大支柱是将该公司资产管理子公司从押注其自有资金转向更多地通过基金为客户进行投资。后者的资本密集程度更低,并能带来稳定的管理费收入。

高盛的一个主要目标是发展该公司的另类资产管理业务,该业务是指除公开交易的股票、债券和现金以外的资产。截至第三季度,高盛管理的私人信贷资产规模约1,400亿美元。该公司还在继续进军该市场快速增长的领域,比如资产支持证券,这是一种针对保险公司的投资级产品。高盛还一直在扩大为非银行贷款机构提供融资的业务。

为什么私人信贷业务有望在特朗普政府期间受益?一个原因可能是政治方面的。新的证券或系统性风险监管机构可能不太倾向于限制普通投资者获得流动性相对较低的私人信贷投资,或以怀疑的态度将其视为一个金融风险来源。

TD Cowen旗下Washington Research Group的分析师杰瑞特·赛伯格(Jaret Seiberg)在最近的一份研究报告中写道:“我们预计特朗普执政后不会对私人信贷业务加以限制。”他还表示:“这就是我们认为私人信贷业务未来四年将继续增长的原因。”

另一个原因是,美国国债收益率上升可能对私人信贷业务有利,尤其是在资产支持的融资等一些增长强劲的领域。Moody’s Ratings负责私人信贷业务的高级副总裁马克·沃斯登(Mark Wasden)表示:“对这些期限更长的资产收取的利率将反映出美国国债收益率的上升。”不过,更长期限利率的上升也会推高融资成本。

当然,其他大型华尔街银行也涉足私人信贷业务,比如担任基金管理机构,以及通过其交易撮合和融资子公司开展业务。但高盛持续的战略转型意味着,该公司可能会获得更大的相对利益。

高盛可以通过收取更多费用来进一步扩大该公司资产和财富管理子公司的税前利润率,因为该公司为自营交易聘用的银行家可以将更多精力用于为产生各种费用收入的客户投资项目配置资金。高盛还在努力通过出售资产负债表上的头寸来释放资本,这些头寸必须由该公司的大量股权作为支持。如果高盛能够更快地向股东释放更多此类资本,就能够提高该业务实际配置股本的基本回报率。

分享你的看法

特朗普再度当选对高盛而言意味着什么?欢迎在评论区参与讨论。

该子公司还有大量潜在收入,形式是为客户完成交易后尚未确认的激励费用。这些费用通常是该银行预计在投资出售时获得、但还无法确定的费用。随着更多交易的发生,这些费用可能会更快地计入收入。高盛第三财季公布的尚未确认的业绩费用约为40亿美元,而该业务当季报告的收入仅为8,500万美元。高盛已将这些费用的年收入目标定为10亿美元。

当然,可能会发生很多抑制市场对华尔街的明显预期的情况。如果美国的关税措施对大型跨国公司造成拖累,可能会导致信贷息差扩大,或导致客户活动放缓。如果政策不确定性或美国总统的意外言论导致市场过度波动,加上快速上升的利率,可能会加大对交易进行融资的难度。此外,监管方面变化幅度有时不会像人们预期的那么大。

因此,一切皆有可能。但如果市场的希望能成真,投资高盛可能是押注于此的最佳途径。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.