力拓与嘉能可的合并谈判凸显出,在AI等因素的推动下,全球对铜的需求正日益增长。

对铜的旺盛需求正在推动一系列大型矿业交易,各方都在竞相获得更多这种对人工智能(AI)发展至关重要的金属。

力拓(Rio Tinto)和嘉能可(Glencore)上周四晚间表示,双方正在商谈创建一家全球最大的矿业公司,市值将超过2,000亿美元。

这些谈判以及近期一系列已达成的和尝试中的合并交易背后的动力正是铜。由于担心这种所谓“红色金属”的需求将超过供应,以及挥之不去的关税忧虑,美国铜价上周一创下纪录新高。

铜可用于管道、电路板和电线等,其电导体特性使这种金属成为推动AI革命的关键因素。电动汽车和太阳能等可再生能源的日益普及也提振了需求,高铜含量弹药和其他武器装备方面的国防开支增加也起到了同样的作用。

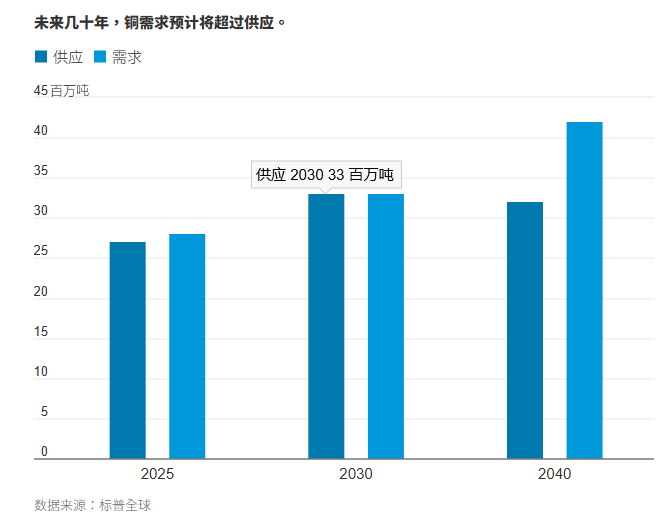

展望未来,预计新增供应将无法跟上飙升的需求。

根据标普全球(S&P Global)的预测,除非各矿商提高产量,否则到2040年,需求将超过供应25%,即1,000万吨。

标普全球副董事长丹尼尔·耶金(Daniel Yergin)在上周的一份报告中说:“关键问题在于,铜是会继续成为推动发展的动力,还是会成为增长和创新的瓶颈。”

去年11月,美国地质调查局(U.S. Geological Survey)将铜列入其关键矿产名单,这些矿产被视为对美国国家安全和经济至关重要,这一认定可能为提供联邦援助以鼓励生产打开大门。

美国铜价去年上涨41%,2026年已进一步走高,上周一在纽约收于每磅5.9245美元的纪录高点。特朗普宣布对铜制品加征50%关税——但金属铜不在征税范围内Feb.

相比新建铜矿,达成交易可以帮助矿商更快地提高产量,因为新建铜矿可能需要数十年才能投产。现有矿山也面临着各种挑战,可能会扰乱产出。

力拓和嘉能可重启谈判之举是铜推动的一系列矿业整合尝试中的最新一起。去年,英美资源集团(Anglo American)同意与加拿大的Teck Resources合并,并遭到行业领头羊必和必拓(BHP)搅局。

Jefferies的分析师在给客户的一份报告中写道:“大型矿业合并又回来了……大多数情况下,促成拟议合并的关键因素是铜。”

收购或合并拥有铜资产的其他公司,可以增加矿商对这种需求旺盛的金属的敞口。他们也可能希望通过提高效率和增强资金实力来提高产量。但交易不一定会促进对新矿的投资。

经纪商Panmure Liberum的分析师邓肯·海(Duncan Hay)表示,力拓和嘉能可的合并很可能会通过提供更多资金来开发后者的资产,从而为市场带来更多铜。

嘉能可持有智利一个主要铜矿的股份,并在世界各地持有其他铜资产。上个月,该公司制定了提高产量的计划,包括重启阿根廷的一座矿山。

力拓的铜业务包括犹他州的肯尼科特铜矿(Kennecott)和亚利桑那州一个搁置已久的项目,该项目投产后的供应可满足美国四分之一的工业金属需求。

根据Jefferies的数据,总体而言,铜将占上述合并后公司收益的36%,使铜业务成为其最大的业务,超越曾帮助力拓跻身全球两大矿商之列的铁矿石业务。

标普全球预计,到2040年,铜需求将激增至4,200万吨,比当前水平增加50%。

AI的兴起正在提振铜需求。耗电量巨大的服务器集群需要大量的这种导电金属。根据研究公司彭博新能源财经(BloombergNEF)的数据,未来十年,数据中心将需要超过430万吨铜。这相当于全球最大供应国智利约一年的供应量。

脱碳和国防方面的发展也在支撑铜价。Benchmark Minerals Intelligence估计,到2030年,仅电动汽车对铜的需求就将从2025年的130万吨增至230万吨。

分析师称,创纪录的国防开支和补充枯竭的弹药储备也可能增加需求。据白宫称,铜(作为制作弹壳和其他用途的合金材料)是美国国防部使用量第二大的材料。

与此同时,美国总统特朗普可能加征关税的前景给铜市增添了波动性。美国进口商为赶在白宫提出的潜在新关税实施之前囤积这种金属,推高了价格。不过,高盛(Goldman Sachs)的分析师上周表示,预计关税政策的明朗化将减少囤积行为并打压价格。

另一个可能影响需求的因素是中国经济的任何疲软,中国经济占铜消费量的一半左右。

Panmure Liberum的分析师海说:“过去10年左右,铜需求的主要驱动力一直是中国——而中国的增长一直在放缓。”

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.