尽管投资者今年重新对科技行业产生了兴趣,但本周,由于库存过剩和消费者需求下降,该行业落后于 23 年第一季度全球 PC 出货量同比下降 29% 的消息。所有顶级制造商的出货量都下降了 24% 至 40%,包括联想、惠普、戴尔、华硕和苹果(苹果下降幅度最大,同比下降 40.5%)。预计这些问题至少会持续到年中,但这并不完全出人意料。大流行期间对个人电脑的需求有所增加,此后有所减少。

让我们谈谈通信服务ETF

在 2 月份的财报电话会议上,苹果公司已经警告称,本季度 Mac 和 iPad 的销量将下降两位数。与大多数其他计算机制造商一样,Apple 的大部分净销售额来自其设备(iPhone、Mac、iPad、可穿戴设备和家居配件),而截至 2022 年 12 月的最近一个季度,服务部门目前仅占其净收入的 17.7% .

与此同时,其他互联网相关公司可能对个人电脑、智能手机甚至半导体库存的变化不那么敏感。与从设备或硬件销售中赚钱的制造商相比,Meta Platforms (META)这样的公司几乎所有的收入都来自广告,而广告是由用户参与驱动的。发达国家的绝大多数人已经拥有至少一台设备,因此额外的设备或更换设备不一定会增加活跃用户的数量。根据 Pew Research 的数据,85% 的美国成年人拥有智能手机,77% 的人拥有台式机或笔记本电脑。这些数据来自 2021 年 2 月,因此 2023 年的百分比可能更大。对于 Meta 的应用程序系列(包括 Facebook、Instagram 和 WhatsApp),这与其历史用户增长一致。在过去七个季度中,每个季度的月活跃用户都在缓慢增长 0% 至 2%,这主要是由印度、尼日利亚和孟加拉国等国家推动的。与应用程序相比,参与度和花在应用程序上的时间将保持相等甚至更多的权重。

通信ETF到底是什么样子的?

在 2018 年 9 月 GICS 重新分类后,META 和Alphabet (GOOGL/GOOG)等互联网公司实际上被视为通信服务行业的一部分。该行业是在媒体公司和互联网服务公司加入 ATT (T) 和Verizon等传统电信公司之后形成的(VZ)。大多数通信行业 ETF 实际上在年初至今的表现优于科技 ETF。通信服务精选行业 SPDR 基金(XLC)年初至今相对于技术精选 SPDR 基金(XLK)上涨 22.2%增长了 18.6%。对于像 XLC 这样的市值加权通信 ETF,Meta Platforms 和 Google 占 ETF 权重的三分之一到接近一半。这两家公司分别占 XLC 的 46.5%、VOX 的 35.4%、FCOM 的 39.6% 和 IXP 的 36.5%。对于希望从这两家公司和小盘股风险敞口中获得更多多元化的投资者,景顺标准普尔 500 等权重通信服务 ETF (EWCO)由于其等权重方法,对这两只股票的配置仅为 10.1%。

通信行业是变化最快的行业之一。

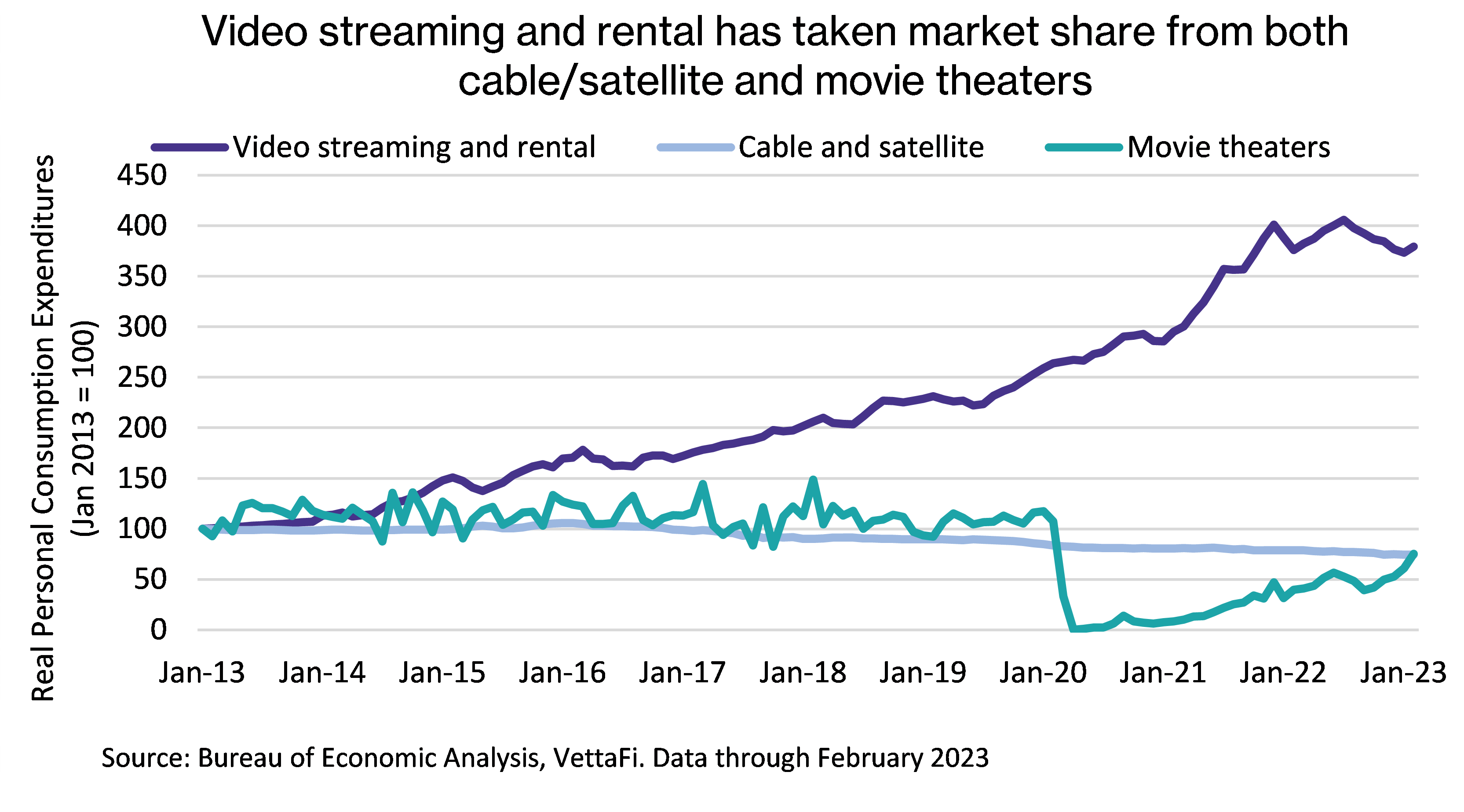

如上所述,通信行业多年来不断发展。电信公司曾经本质上是公用事业公司,现在它们随着技术、社交媒体和其他趋势而发展。媒体公司同样也在从直播电视发展到视频点播再到流媒体。VanEck Video Gaming and eSports ETF (ESPO)和First Trust S-Network Streaming and Gaming ETF (BNGE) 等 ETF因专注于流媒体音频、视频和游戏公司而脱颖而出,这些公司在过去几年中越来越受欢迎——尤其是视频流媒体和租赁,它已经能够从有线电视和卫星电视以及电影院那里夺取市场份额。流媒体仍处于相对早期的阶段——因此可能有更大的增长空间。该部门由Netflix (NFLX)自 2007 年以来一直涉足流媒体行业,此外还有Walt Disney (DIS)和Warner Bros Discovery (WBD)等公司推出了更新的流媒体频道 Disney Plus (2019) 和 HBOMax (2020),分别。在此处查看有关 Netflix 和视频流的更多信息。

视频游戏公司也没有出现在更广泛的国内通信服务 ETF 中,因为其中许多公司位于日本或亚洲和欧洲其他地区。任天堂 (7974 JP)、万代南梦宫 (7832 JP)、Nexon (3659 JP)、卡普空 (9697 JP) 和育碧娱乐 (UBI FP) 等公司都在 ESPO 的外国公司之列。视频游戏也越来越多地转向基于在线订阅的模式,这些模式:1) 为游戏提供更具社交性的能力,2) 从物理光盘转向利润率更高的数字下载,以及 3) 为公司提供稳定的每月收入流。例如,任天堂截至 2012 年第 3 季度的 YTD 数字销售额同比增长 21.5%,同时还将数字销售额的比例从 40.2% 提高到 46.0%。在此处查看有关视频游戏行业的更多信息Original Post>

底线: 虽然科技行业对 PC 需求减少存在一些短期担忧,但互联网公司应该对 PC、智能手机甚至半导体的库存周期不那么敏感。通信服务行业随着消费者的偏好不断发展,尤其是在流媒体视频、音频和游戏行业。

Enjoyed this article?

Sign up for our newsletter

to receive regular insights and stay connected.