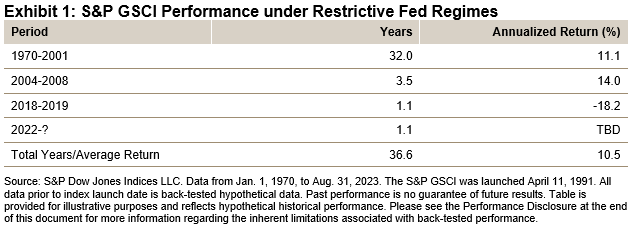

自 1970 年以来,标准普尔高盛商品指数的平均年化回报率为 10.5%,而美联储维持限制性政策立场期间的年化回报率略低于 1%。使用美联储的主要工具,我们比较了当联邦基金有效利率至少 12 个月保持高于目标通胀率时标普高盛商品指数的表现。标准普尔高盛商品指数 (S&P GSCI) 是领先的大宗商品基准,其回溯测试历史已长达 50 多年。

我喜欢每年的这个时节。八月假期结束,孩子们回到学校,美国足球赛季拉开序幕。美联储在杰克逊霍尔研讨会上度过了八月“假期”,杰罗姆·鲍威尔的讲话特别关注价格稳定。

通货膨胀已经下降,但“仍然过高”,美联储警告称,“准备进一步加息”。当市场为持续的限制性货币政策做好准备时,我们回到学校调查大宗商品在美联储限制性政策下的表现。

自 1970 年以来,标准普尔高盛商品指数的平均年化回报率为 10.5%,而美联储维持限制性政策立场期间的年化回报率略低于 1%。

作为其双重使命的一部分,美联储设定了 2% 的目标通胀率。尽管这一措施仍然任意,但美联储寻求通过宽松或限制性货币政策来实现这一目标。

使用美联储的主要工具,我们比较了当联邦基金有效利率至少 12 个月保持高于目标通胀率时标普高盛商品指数的表现。

标准普尔高盛商品指数 (S&P GSCI) 是领先的大宗商品基准,其回溯测试历史已长达 50 多年。利用这一标志性基准,我们评估了这段时间内的指数表现。

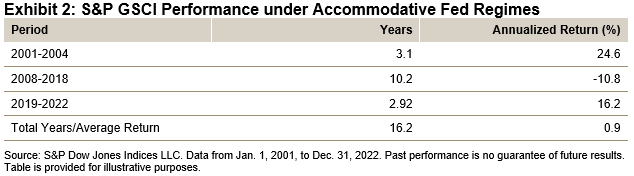

自 1970 年以来的 53 年中,有 50 年持续货币政策处于限制性或宽松状态,各有 3 个时期。[1]

在超过三分之二的样本中,平均年化回报率超过10.5%。这涵盖了 1970 年代的通货膨胀、2000 年代的大宗商品超级周期以及 2018/2019 年特别短暂和糟糕的一年。

商品 ETF 的投资者错过了这些机会,因为商品 ETF 的出现是在极其宽松的货币政策体制下进行的。通胀现在是美联储关注的焦点,大宗商品表现有所回升。

绘制当前联邦基金有效利率图表让我想起了鲍威尔先生对大提顿山脉的看法。这些高耸的山峰刺穿怀俄明州的天空,锯齿状的轮廓绵延 40 英里。

最高峰高达 13,775 英尺,最低海拔则超过一英里。这些山峰位于 3,000 英里长的落基山脉顶部,海拔超过一英里至三英里。

与提顿山脉一样,通货膨胀率也从最近的峰值起起落落,但仍处于高位。这可以解释鲍威尔对通胀的重视,他表示“限制性货币政策可能会发挥越来越重要的作用。”

纵观标普高盛商品指数的历史,当美联储采取防御措施时,大宗商品往往会成为良好的进攻手段。在当前货币政策紧缩的时期,大宗商品产生了稳健但不稳定的回报。

标准普尔高盛商品指数在 2022 年实现了 22% 的回报率,超过所有资产类别。今年迄今为止,标普高盛商品指数的总回报率超过 5%。如果美联储继续实行限制性政策,历史大宗商品回报率已被证明是一种可靠的防御策略。

[1]这三年包括当期以及有效利率至少连续十二个月没有高于或低于该水平的次数。

披露:版权所有 © 2023 S&P Dow Jones Indices LLC,S&P Global 的子公司。版权所有。本材料的复制已获得标普道琼斯指数的事先书面同意。有关标普道琼斯指数的更多信息,请访问标普道琼斯指数。有关完整的使用条款和披露信息,请访问使用条款。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.