大幅减税、联邦债务高企以及美联储立场不那么偏宽松,这些因素将支撑美债收益率走高。

美联储三周前将短期利率目标下调了0.5个百分点,并暗示未来将进一步降息。然而在此期间,投资者已将10年期美国国债收益率推高至4%,为两个月来的最高水平。

为什么长期利率会在美联储利率下降时上升?美联储设定的是近期利率。投资者押注的是未来10年利率的走势。出于两个原因,未来10年的利率可能会比前10年更高,甚至可能高得多。

其中一个原因相对温和。通胀和经济增长不会像新冠疫情前那么低。第二个原因则不那么温和。联邦债务正处于不可持续的轨道上,大选后可能会变得更加危险,尤其是如果前总统特朗普(Donald Trump)获胜并且共和党控制国会。

一年多以前,美联储将联邦基金利率目标区间上调至5.25%至5.5%的20年高点,以确保通胀不会停留在2%的目标之上,即使这意味着引发经济衰退。到9月份,通胀已接近2%。降息0.5个百分点表明,美联储的首要任务现在是保护劳动力市场。

然后,上周公布的9月份就业报告一下子将劳动力市场的状况从恶化转变为强劲健康。

美联储的转向以及这份就业数据大大降低了投资者对经济衰退的预期,而经济衰退将迫使美联储在明年大幅降息。仅凭这一点就足以支撑长期利率走高。

与此同时,过去四个季度美国经济增长率可能会达到2.8%的惊人速度。这表明利率走高对美国经济的拖累没那么大了。用经济学家的术语来说,保持通胀和失业率稳定的“中性利率”显然已经上升。就在去年12月,美联储官员认为中性利率为2.5%。到9月,他们已将其提高至2.9%,一些官员甚至认为应该在3.5%或更高。

更高的中性利率本身并不可怕,因为它意味着经济正在恢复到正常状态。如果你正在申请房贷,可能就不同了。

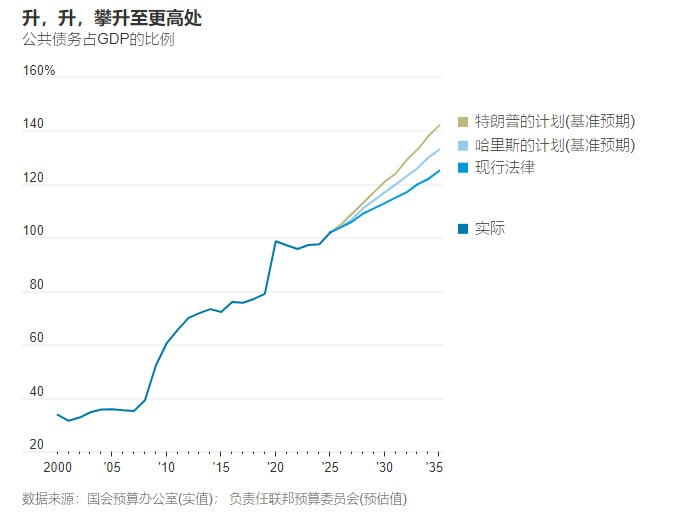

但与飙升的联邦债务相结合,这可能会造成麻烦。自2007年以来,联邦债务已从占国内生产总值的35%攀升至98%。这在很大程度上是2008-09年金融危机和新冠疫情的结果。由于通胀和中性利率非常低,借款并没有给债券收益率带来太大的上行压力。低利率反过来又使得债务相对容易支撑。

然而,在过去一个财政年度,美国政府借款1.8万亿美元。这相当于GDP的6.4%,创下战时、经济衰退或疫情等危机之外年度的最高纪录。利息支出正在稳步攀升。国会预算办公室(Congressional Budget Office)预测,根据现行法律,到2034年,公共债务将达到GDP的122%。

到目前为止,这对长期利率的影响基本上还未显现。但它可能很快就会变得更加明显。

民主党总统候选人、副总统哈里斯(Kamala Harris)和她的共和党对手特朗普都提出了大手笔支出和减税措施,这些措施将大大增加债务规模。

无党派的负责任联邦预算委员会(Committee for a Responsible Federal Budget)英勇地将他们所有的承诺和支出加总了一下。根据该委员会的基本估计:从2026年到2035年,哈里斯的计划将使债务增加3.5万亿美元,特朗普的计划将使债务增加7.5万亿美元。

联邦预算委员会主席Maya MacGuineas说:“两位候选人都没有任何与解决整体债务问题计划接近的议程,但显然特朗普的议程会比哈里斯的议程糟糕得多。”

这两个估计值都存在很大的不确定区间。 尤其是特朗普经常提出一些新的建议,却很少详细说明或解释如何支付这些建议的费用。

然而,如果认为特朗普的计划是不严肃的而不予理会也是错误的。与哈里斯的计划相比,特朗普的计划不仅成本更高,而且更有可能获得实施。

美国总统拜登(Biden)和哈里斯为他们的支出重点增加债务肯定不会有任何不安。不过,如果哈里斯当选总统, 共和党人非常有希望夺回参议院的控制权,很可能会在参议院阻止她的大部分高成本支出计划。(赢得白宫的政党很可能赢得众议院的控制权)。哈里斯即使在民主党党内,也没有像特朗普在共和党那样的个人号召力。

田纳西州前共和党参议员Bob Corker说:“哈里斯如愿以偿的可能性远远小于特朗普,因为她对民主党的影响力不会像特朗普对共和党的影响力那么大。 ”

在特朗普的影响下,债务已逐渐不再是共和党人优先考虑的问题。他禁止任何关于削减社会安全福利(Social Security)和美国联邦医疗保险(Medicare)福利的讨论,而这两项福利是驱动赤字的两项最大的长期因素。

众议院共和党人曾计划通过一项豁免出口的现金流税来部分支付其2017年的减税法案,但特朗普否决了这一想法。此次减税并没有像特朗普的官员声称的那样收回成本;2018年和2019年的税收收入大大低于国会预算办公室在该法案通过前预测的水平。

2017年减税计划的很大一部分内容将于2025年底到期,这就为下届总统任期之初埋下了一项重要新税收法案的伏笔。即使特朗普不能完全实现设想(取消对社会保障福利的征税是很难做到的)但他也能实现不少目标。

届时,投资者可能会开始关注。2022年9月,英国国债收益率因英国政府一项减税计划飙升,后来该计划流产,因为当时英国央行也在抗击通胀。

没有很好的方法来预测对美国利率的影响(如果有影响的话)。研究发现,根据美联储最近一份文件中的评论,债务每增加国内生产总值(GDP)的1%,债券收益率就会上升0.01至0.06个百分点。如果将这些估计值应用到联邦预算委员会对2036年前债务的各种预测情景时,这可能意味着0.25至2个百分点的升幅。

其他因素也很重要。较高的通胀率会加剧赤字对利率的影响;较低的通胀率、老龄化人口或恐慌的投资者对债券的需求会减轻赤字对利率的影响。

然而,美国的债务显然正在进入未知领域。宾大沃顿商学院预算模型(Penn Wharton Budget Model)最近的一项研究表明,即使美国控制着自己的货币,但当其债务规模接近GDP的175%时,也将变得不可持续。我们还没有到那个地步,但正如联邦预算委员会对选举后的预测情景所显示的那样,在未来十年中,我们可能会离那个地步越来越近。

Corker说:“对于那些期待哪怕是一点点财政责任的人来说,祈祷国会分裂吧。”

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.