硅谷的创业模式鼓励一种“弄假直到成真”的策略:即假装很成功,以吸引能带来真正成功的程序员、风险投资家和客户。

人工智能(AI)将这一理念推向了极致,而投资者们正在识破这一点。

这股热潮源于当前模式的一个基本缺陷:提供AI服务的成本高于客户支付的费用,因此公司吸引的客户越多,亏损就越多。

其希望在于,通过专注于客户数量(每个客户都由股东补贴),公司可以创造一个良性循环。用户量的增长会令投资者兴奋,从而投入更多资金,推高公司的估值。

这样一来,公司就得以雇佣程序员(部分薪酬以股票支付),补贴更多的客户,并且至关重要的是,在基础设施上大举投入,以期最终能开发出客户愿意全价购买的更好产品。这不就是了!弄假终成真,所有参与者都成了赢家。

但缺陷在于,投资者已经意识到是怎么回事。他们可能会觉得,他们不想支付到达那个极不确定的终点所需的高昂成本。本月AI基础设施股的下跌表明,谨慎情绪正在蔓延。

上周的两件事说明了AI面临的环境正在恶化。首先,英伟达(Nvidia)和微软(Microsoft)承诺共同向排名第二的大语言模型开发商Anthropic投资150亿美元。反过来,Anthropic承诺从微软购买价值300亿美元的算力,并使用英伟达的芯片。这类循环交易过去曾让所有相关股票都出现不错的上涨,但上周三却毫无动静。

其次,英伟达业绩好于预期,许多投资者和评论员欢呼,这证明了不存在AI泡沫,英伟达股价上周四前市上涨超过5%,而规模较小的AI相关股票则飙升。然而到了当天下午,人们就意识到这种论点很荒唐。诚然,英伟达正在销售大量芯片,但这正是“假装成功”阶段基础设施支出的必要组成部分,如果存在泡沫,这恰恰应当是意料之中的。该股最终收盘下跌,并且出现4月份关税导致的抛售以来最大幅度的价格波动。

受散户青睐的股票也出现抛售,这让情况雪上加霜。许多散户因加密货币亏损而遭受重创,或是因美联储(Federal Reserve) 12月降息的希望减弱而受挫。上周四,交易员的心理从“逢低买入”转为“趁反弹卖出”,这对市场来说不是什么好事,尤其是在上行势头转为下行之际。

但AI辩论的核心是,所有在芯片和研究上的支出最终能否带来足够大的利润,以证明这些巨额投资是合理的。

市场对这个问题的看法正在转变,从认为答案显然是肯定的,转为略加谨慎。没有迹象表明市场已得出答案是“否”的结论:英伟达股价今年以来仍上涨了三分之一,微软上涨了14%,而加密货币到云业务概念股CoreWeave自3月份IPO以来上涨了近80%。标普500指数仅较上个月的盘中高点下跌4.6%,这算不上不寻常的波动。

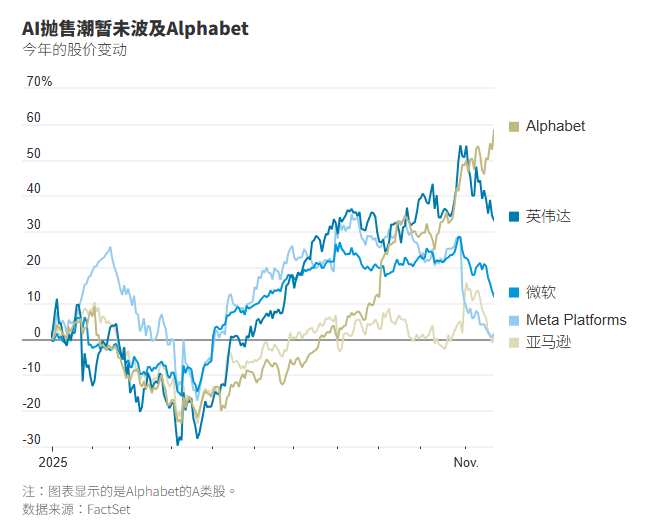

更确切地说,是投资的时间表发生了变化。投资者不再那么热衷于现在就大笔投入,寄望于在遥远的未来能得到可超越人类的真正智能机器。他们更热切地希望在短期内找到从AI中赚钱的方法。这也是专注于现有产品企业销售的Alphabet几乎未受此次抛售影响的原因之一。

投资者希望少一些“弄假”,多点“成真”。这对那些专注于遥远未来的宏大愿景的公司,如Meta Platforms或OpenAI,以及那些向它们出售数据中心的公司来说,是个坏消息。但是,至少到目前为止,这还不是AI泡沫的破裂。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.