一只热门ETF减持了大型科技股,这触及了一个关键问题:押注人工智能究竟是一个巨大的潜在利润池,还是一个烧钱的无底洞?

大型人工智能(AI)公司是否正失去它们作为市场上最优质股票的地位?这个问题是一场关于“优质”公司的辩论的核心,在这场辩论中,一只热门交易所交易基金(ETF)抛售了英伟达(Nvidia)和多数其他科技巨头股票,导致与另一只热门ETF出现截然不同的表现。

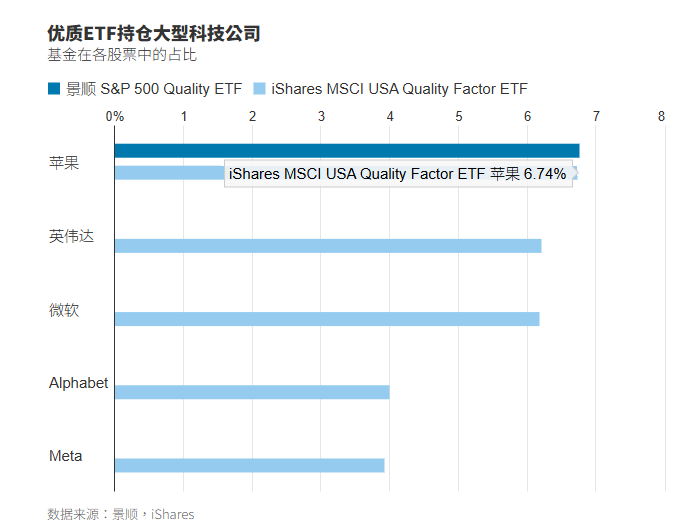

规模480亿美元的iShares MSCI USA Quality Factor (QUAL)和景顺(Invesco)旗下规模150亿美元的S&P 500 Quality (SPHQ)专门投资于投资行业所称的优质公司。这两只ETF只投资于那些在包括高盈利能力和低杠杆率在内的财务指标上表现出安全和稳健的公司。

这两只ETF用来衡量质量的基准有一个关键区别,这导致其中一只对主要AI股票的投资要大得多。QUAL将其质量定义基于一个MSCI明晟(MSCI)指数,其近三分之一的持仓是八大科技巨头中的五家。SPHQ则是基于一个标普指数,只持有一家科技巨头,即苹果公司(Apple)。

结果是表现出现剧烈波动。截至今年6月份景顺抛售英伟达时,SPHQ都跑赢QUAL,跑赢幅度创任何六个月时间段最大值。而在过去六个月里,SPHQ却跑输了QUAL,而且跑输的幅度创出除2013年刚成立后一段时间以外的最大值。

这远不止是一场ETF之间关于优质含义的语义之争。它触及了市场中一个更宏大问题的核心:美国最大公司在AI上下的赌注,究竟是一个巨大的潜在利润池,还是一个应该敲响警钟的烧钱无底洞?

除了英伟达,SPHQ还在6月份抛售了Meta和Netflix,并在去年12月抛售了微软(Microsoft)。据景顺的因子和股票ETF策略主管尼克·卡利瓦斯(Nick Kalivas)称,主要牵涉应计项目这个会计概念。

应计项目是一种衡量方法,用于评估已报告收益中有多少是基于能立即产生现金的销售,而不是基于客户未来应付的款项或其他非现金项目。今天的现金显然比未来会收到钱的承诺更为可取。事情可能会出差错。客户可能破产,经济环境可能改变。

该基金背后的标普指数将应计项目作为其三个指标之一,因为高应计项目有时是一个暗示未来麻烦的迹象。

卡利瓦斯说:“你开始看到利润中现金部分持续恶化,这可能表明你的实力和利润的持久性可能正面临压力。”

就英伟达而言,由于销售额的快速增长导致了即时成本,而客户付款却滞后,该公司的营运资本出现了大幅增加。在最近一个财季中,被称为应收账款的客户欠款同比猛增160亿美元,达到330亿美元,而欠供应商的款项(即应付账款)仅增加30亿美元,达到80亿美元。在等待收款期间,这两者之间的差额必须由英伟达垫付。

QUAL的指数不根据应计项目排除股票,而是寻找稳定的盈利增长,而这些科技巨头在这方面表现出色。运营该基金背后指数的MSCI明晟去年曾就增加应计项目指标咨询客户,但在发现此举会导致符合条件的股票被更多调进调出后,决定不采取行动。

不断增加的应计项目可能是市场几周前开始担忧的问题的一部分:科技巨头正向AI领域投入数以千亿美元计的资金,却没有一条清晰的盈利路径,这侵蚀了它们的现有现金,并越来越需要通过发债来融资。

现在投入真金白银,并希望在未来某个时候获得回报,这是投资的核心。但大公司很少在不确定性如此之高的技术上投入如此巨额的资金。

贝莱德智库(BlackRock Investment Institute)的首席投资策略师Wei Li认为,这轮牛市还有进一步上涨的空间。但她表示,不确定性如此之大,以至于甚至不值得去预测AI可能带来多少生产力——以及由此带来的应用和利润。

“我们先花钱,希望在某个时候能有收入进来,”她说。“但这种情况还没有发生。”

优质股通常不会在资本配置方面带有如此多的不确定性。但同样不可否认的是,随着AI热潮的加剧,英伟达和大多数其他科技巨头的盈利能力一直非常出色。

这里发生的应计项目并不是那种最让投资者紧张的应计项目。法务会计师担心应计项目的增加是操纵收益或欺诈的迹象,但这里担心的不是这个问题。

贝莱德的基本面股票首席投资官海伦·朱厄尔(Helen Jewell)在选股时会使用一种类似应计项目的指标——现金转换率,并表示其目的是识别那些能够进入一个投资“良性循环”的公司。

她说:“如果你有强劲的利润和现金流,你就可以持续进行再投资。”这项投资能赚更多的钱,从而可以进行更多的投资,如此循环往复。

一项这两只ETF都未使用的独立学术研究早已证实,当企业像现在的AI公司一样大举进行资本支出时,它们的股价未来通常会跑输大盘。投资策略师们已经在重新发现这一令人沮丧的历史关联。

不过,Dimensional Fund Advisors的研究总监马姆杜·迈德哈特(Mamdouh Medhat)表示,所有这些努力可能都不得要领。他认为,没有必要将质量指标过度复杂化:一种只购买估值较低的最赚钱股票的策略,平均而言,其表现超过结合了应计项目、盈利稳定性或其他技巧的综合衡量方法。

他说,除了最小型的公司,这样一种策略抓住了避开高资本支出的股票带来的任何收益。简而言之:不要买坏公司,也不要买估值最高的公司。

在我看来,任何优质股投资方法的要点在于,发现那些管理层能抵制住诱惑、不向最新潮流砸钱的强大公司。AI无疑是时下的潮流,企业的管理层正在向该技术投入巨资。

基于因子的投资策略的目标是,提供一个随着时间推移而累积的小幅溢价。当今市场的问题在于,少数几只股票的体量如此之大,以至于是否将它们纳入投资组合,可能在短短几个月内就带来或错失多年的这类收益。结果是,从现在起,哪只ETF表现更好,相较于质量而言,至少在同等程度上也取决于投资者对AI的偏好。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.