凯文·沃什对该央行进行制度更迭的愿景可能意味着市场将迎来紧缩时期。

华尔街准备好让“盛宴的酒杯”被端走了吗?

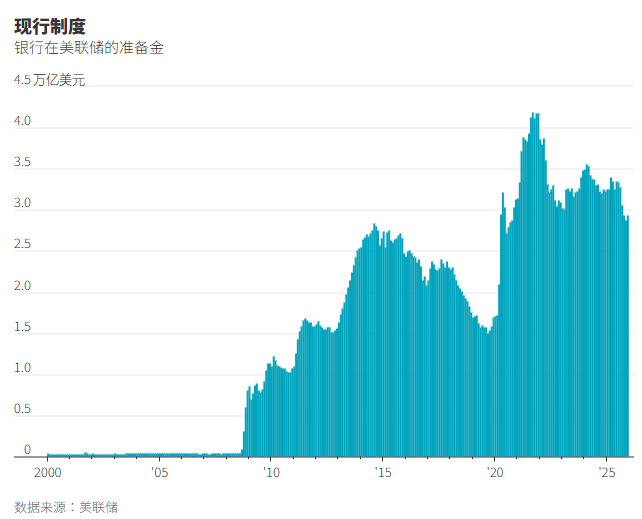

华尔街和美联储渊源已久。为应对2008年全球金融危机,美联储开始购买抵押债券和美国国债,以帮助降低长期借款成本,并进一步稳定经济。在新冠疫情期间,美联储重新采用了这一策略,华尔街在2021年迎来繁荣。如今,美联储的资产负债表规模超过6.5万亿美元。其负债包括约3万亿美元的准备金——实质上是银行在美联储的存款。

美国总统特朗普(Trump)提名的美联储新掌门人选凯文·沃什(Kevin Warsh)在2008年危机期间曾担任美联储理事。沃什最近接受胡佛研究所(Hoover Institution)采访时说,他支持首轮所谓的“量化宽松”政策。但他也曾在2010年警告说,继续扩大美联储资产负债表“不是一个没有代价的选择”,并且伴随着“重大风险”。

如今,这一观点仍是他降息理论中的核心组成部分。他已撰文称,美联储的资产负债表“臃肿”,其扩张是通货膨胀的主要驱动因素之一。他认为,缩表可以为降低利率创造条件。

“如果我们稍微放慢印钞的速度,那么我们就可以降低利率,”他去年在接受胡佛研究所采访时说。“因为我们现在所做的,是让所有这些资金涌入系统,这导致通胀高于目标水平。

美联储已经在缩减资产负债表,目前规模已从2022年近9万亿美元的峰值回落。但也有一些范围广得多的变革可以考虑。

美联储目前的“充足准备金”制度已从根本上改变了货币政策和银行业的运作方式。自2008年以来,美联储一直利用其支付给银行的准备金利息来提高或降低所谓的利率下限,这与该央行早先用来影响市场利率的其他工具相比是一种转变。

银行业和市场也已习惯于在这个流动性充裕的时代运作。一些经济学家将近年来银行未投保存款的增长与量化宽松政策联系起来。银行依赖其准备金产生的利息收入。

金融市场可以在准备金更少的情况下运作,过去也曾如此。银行可以从同业获取更多流动性,或从市场获取流动性。

“对华尔街的资金供应过于宽松,而对普通民众的信贷供应却过紧,”沃什最近撰文称。美联储的“慷慨资金可以以降低利率的形式重新分配,以支持家庭和中小型企业。”

但到目前为止,每当美联储试图让其资产负债表收缩(通常称为量化紧缩)时,总会在某个时点造成市场动荡。2019年,在经历了一段时期的缩表之后,所谓的回购融资利率短暂飙升,令银行家和投资者感到惊慌。在新冠疫情之后,缩表进程重启。但去年年底,当美联储官员们决定再次暂停缩表进程时,他们提及了货币市场面临的风险。

“想让美联储的资产负债表规模变小,和实际做到这一点,是截然不同的两码事,”SMBC日兴证券(SMBC Nikko)的美国利率策略师上周五在一份报告中写道。他们指出,当银行对准备金的需求大于美联储的供应时,投资者为购买美国国债等活动融资的成本可能会增加,这会引发不受欢迎的连锁反应。

许多银行家和投资者都乐见美联储减少其在经济和市场中的作用。但要实现这一点可能会遇到一些难题。例如,银行家可能会反对一些官员认为美联储应停止支付准备金利息的观点。美联储可以鼓励银行在需要现金时更频繁地向央行借款,但这种借款可能会被一些银行投资者视为一种污点。这种观念可能需要改变。

同样,美联储的监管机构可以放宽或修改银行的流动性要求。但银行自身可能出于内部风险管理的需要而选择保持非常高的流动性,因为一些客户、投资者以及银行自身的贷款方会密切关注这一点。

因此,任何重塑美联储的计划,其更具体的细节将对市场可能受到的影响至关重要。从上周五市场对该提名消息的反应来看,一些投资者已经感到紧张。当天,尽管存在降息的可能性,股市依然下跌。

“鉴于沃什对资产负债表的偏紧缩看法,他一直被视为对股市利空,”富国银行(Wells Fargo)股票策略师上周五在一份报告中写道。

戒掉对宽松货币时代依赖的过程可能会伴随着一些阵痛

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.