IJH 是一只中型股 ETF,其价格远低于大盘股,表明收益倍数推动了美国市场的价值。当预期可能被就业数据、通胀数据和利率改变时,倍数更危险,也许中盘股更好。另一方面,大量的工业风险推动 IJH 对抗运营杠杆和成本推动的通货膨胀等力量。

iShares IJH ETF Shows That Multiples Drive Values In The U.S. | Seeking Alpha

Shares Core S&P MidCap ETF ( NYSEARCA: IJH ) 占领了美国的中端市场。这样做,它避开了许多高价值科技股,最终专注于保险公司和区域银行等工业和金融问题。IJH 倍数相当低,这意味着可观的收益收益率,但问题是目前正在应对通胀的任何经济体都面临着广泛的工业风险。在尚不清楚成本结构如何影响整个 IJH 投资组合的利润的情况下,需要更多的信念。因此,虽然比美国大盘股便宜,但 IJH 的理由并不充分。

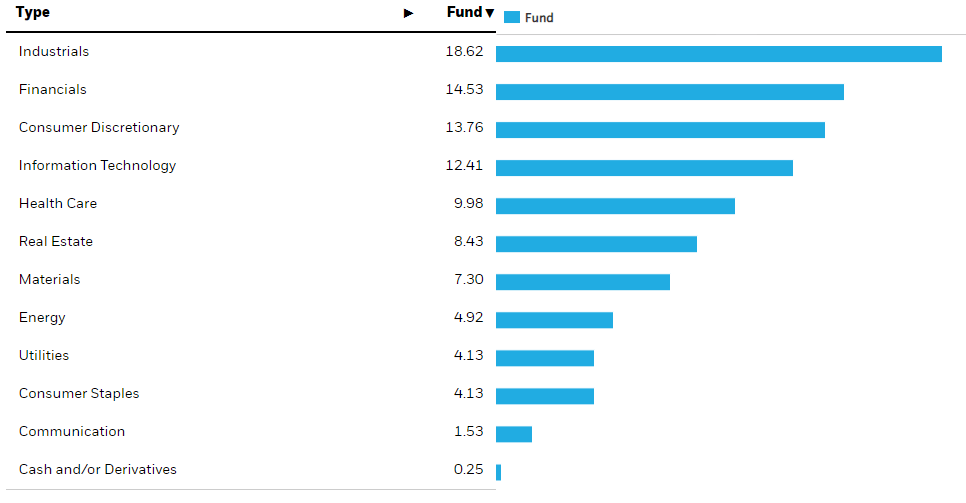

IJH 的构成版块

该ETF涵盖美国中型股。这最终包括美国企业的工业部门以及金融部门。

金融业有相当多的努力。储蓄利率仍然很低,而贷款利率却在上升。银行能够在不影响负债的情况下发行或调整债务,从而从高利率环境中获利。保险公司也在当前环境中受益。将低期限和风险固定收益工具展期至更高收益率对保险公司的大部分资产管理配置都是积极的。此外,尤其是财险正在经历一个定价的好季节,并且拥有可以非常经济地成熟的政策。

15% 的金融风险敞口看起来很稳固,但 19% 的工业股配置更令人担忧。工业股将面临非常不同的通胀风险,这比其他商品更多地通过一部分商品传递。由于不同商品在成本方面的风险敞口不同,因此在进行行业配置时需要更加坚定地考虑异质 OPEX 和 COGS 风险敞口的影响。我们不喜欢工业领域的 ETF 方法。

结论

目前Original Postrice-earnings.php#:~:text=The%20current%20S%26P500%2010%2Dyear%20P%2FE%20Ratio%20is%2031.2." rel="noreferrer noopener" target="_blank">标准普尔 500 指数的市盈率在 30 倍以上。这确实表明,就经济而言,市场还没有收到备忘录。由于世界上所有其他股票市场,甚至美国所有其他资产类别市场都在低迷定价,美国市场好战,粗心的投资者将为此付出代价。

IJH 的市盈率大大降低,这表明我们已经知道,大盘股的估值不仅受现金流驱动,而且很大程度上受倍数驱动,因此推动了标准普尔的高市盈率。美国中型股的 15 倍市盈率表明,较小的美国公司可能仍能提供价值。但是,我们仍然不喜欢工业风险敞口,因为通货膨胀和围绕它的不确定性可能会严重影响这种大量公司配置的前景。此外,第三大分配是非必需消费品,占 14%。这些特别受经济周期影响。总体而言,IJH 的时机看起来还不太合适。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.