有三只AI主题ETF的投资者不太幸运,这些ETF今年都亏了钱。这一AI基金灾难应该成为主题型ETF买家的警示故事。

令人尴尬的赔钱方式有很多种,但在你正确识别出将主导市场的题材并在合适的时机买入的情况下,发生亏损尤其令人恼火。

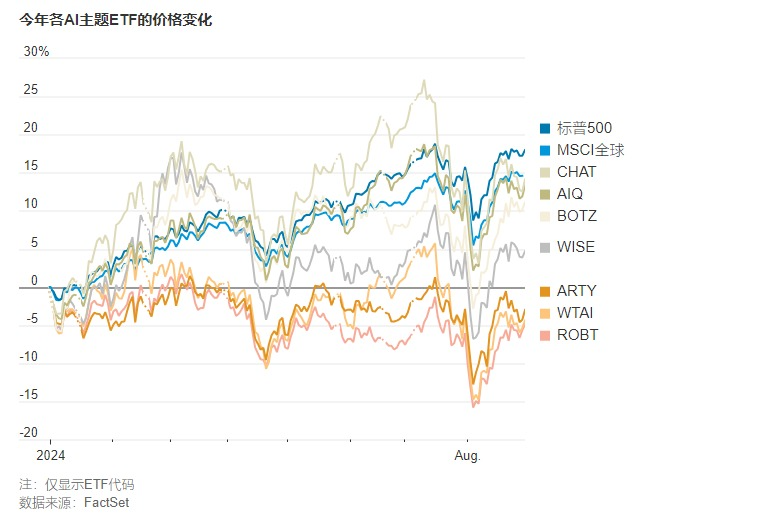

有三只人工智能(AI)主题ETF的投资者不太幸运,这些ETF今年都亏了钱。我能找到的所有其他AI主题ETF的表现则都跑输了标普500指数和MSCI全球指数。那是在AI题材本身在上周受到严重质疑之前,当时投资者对领先的AI股票英伟达(Nvidia)和Super Micro Computer的股价产生了明显质疑。

这一AI基金灾难应该成为主题型ETF买家的警示故事,这些ETF现在几乎涵盖了你能想到的所有行业,包括加州碳排放许可(今年迄今累计下跌15%)、中国云计算(今年迄今累计下跌21%)和宠物护理(今年迄今累计上涨10%)。简而言之:你很可能得不到你想要的,你可能会在错误的时间购买,这样就将难以长期持有。

讽刺的是,英伟达的成功加大了一些AI基金跑赢大盘的难度。使用基金进行投资的部分目的是实现多元化,因此许多基金对持仓股设定相同的持仓比例,或者限制任何一只股票的最大持仓规模。鉴于英伟达在标普500指数中所占权重超过6%,这导致一些AI基金对这只最大AI股票的持仓比例低于一般的大盘指数基金。

这个问题困扰了今年发生亏损的这三只基金。First Trust规模4.57亿美元的AI和机器人基金对英伟达的持仓比例仅为0.8%,略高于其对网络安全公司BlackBerry持仓比例的一半。

WisdomTree规模2.13亿美元的AI和创新基金对每只股票的持仓相同,其中英伟达的仓位仅为3%。

贝莱德(BlackRock)规模6.1亿美元的iShares Future AI & Tech基金也是等权重的,直到三周前,该基金改变了目标,不再是一只机器人和AI基金,还更改了股票代码,并变成了一只基于市值的指数,从而增加了英伟达的仓位。

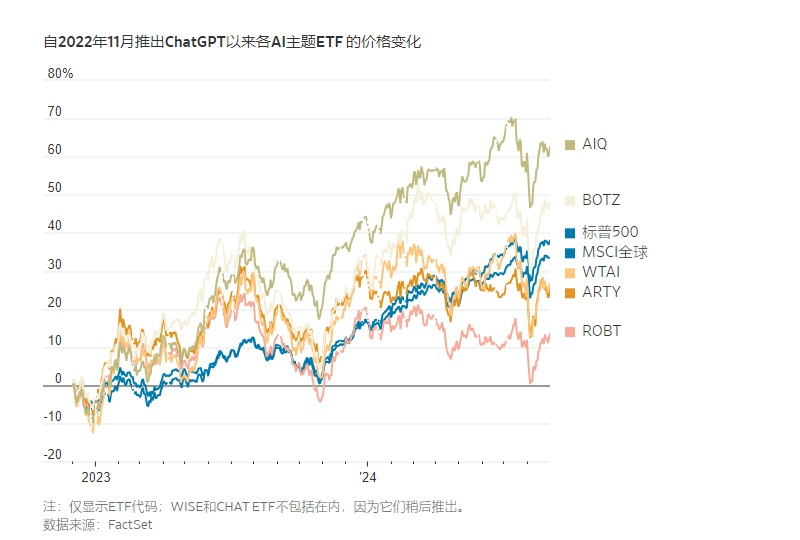

结果是,今年表现最好和最差的AI ETF之间出现了20个百分点的回报差距。自2022年11月ChatGPT的推出点燃AI股票涨势以来,二者之间的差距已超过60个百分点——不过,这些ETF自那以来至少都出现了上涨。

市场最近对等权重投资策略进行了惩罚,而对持有大量市值排名靠前的股票的策略给予了奖励。

贝莱德主题和主动ETF美国主管Jay Jacobs表示,当某个题材具有赢家通吃的特征时,最好采用市值加权,他表示,生成式AI题材就具有这种特征。他表示,此前,当该公司的AI基金还包括机器人时,其持仓分布在数量大得多的彼此之间并不构成竞争的股票中,因此等权重在当时而言更有意义。

对于投资者来说,事情并非如此简单。Global X旗下两只规模超过20亿美元的AI基金AIQ和BOTZ采取了截然相反的投资方式。BOTZ只买入那些专注于AI和机器人技术的股票,但持有规模更大的头寸。AIQ则对AI和科技领域进行更广泛的押注,而且由于每次配置再调整时对最大持股比例的限制设定为3%,这意味着AIQ对英伟达的投资远低于BOTZ,

到目前为止,情况还是令人困惑。一个基本的教训就是:在同一题材下挑选出合适的基金是件很困难的事,这不仅依赖于运气,还取决于对这只基金的文件的仔细研读。一个更深层的教训是,首先要选定一个题材就很困难,或者说要坚守一个题材也很难。这其中包含了三个问题:

1. 定义题材很难。奉行“反觉醒”理念的YALL ETF配置了英伟达,这只ETF标榜自己是面向“敬畏上帝、挥舞旗帜的保守派”。此外,英伟达的股票也被致力于素食主义、性别多元化和气候行动的ETF所持有。英伟达的股价显然受到AI前景的推动,但该公司在电子游戏和比特币ETF中也仍然占据重要地位,英伟达的芯片最初就是应用于这些领域。

2. 把握题材的时机甚至更加困难。如果入市太早,就没有什么公司可供投资。而如果等到相关基金推出时再入市,那么该题材很可能已经广为人知,而且相关股票也已被高估了,因为在泡沫时期和牛市后期,通常会有大量基金发行。

晨星(Morningstar)的高级研究员Kenneth Lamont表示:“主题型ETF天生就是追逐最新最时髦的东西。”他说,“这些ETF迎合了我们最坏的本能,因为我们是受叙事驱动的生物。”

Lamont表示,近期的一个例子是2020年末和2021年初的泡沫期,那时候各家公司争相推出清洁能源和早期科技ETF。此后,随着价格回调,这些ETF的表现一直很糟糕,许多ETF的净值都跌去了一半甚至更多。

入场时机不佳是所有主题型ETF的通病:根据俄亥俄州立大学(Ohio State University)的教授Itzhak Ben-David和三位同行学者在去年发表的一篇论文,他们口中的“专业”ETF在推出的最初五年里平均每年亏损6%,原因是推出的时机不佳。

3. 基金经理在宣传推介时将长期投资作为题材投资的目标,声称要坚持到所选题材结出回报的果实。但即便是那些真正想长期坚守某个题材的投资者也常常会发现很难做到这一点,因为很多基金在投资题材不再流行时就会被清盘、合并或改变策略。

20世纪90年代末的互联网基金热潮在互联网泡沫破灭后销声匿迹,鲜有基金能够幸存下来并见证互联网题材在十年后的蓬勃发展。Lamont表示,在Facebook于2021年更名为Meta Platforms后,推出的50只“元宇宙”基金中已有6只关闭。

历史最悠久的主题基金是DWS科学与技术(DWS Science and Technology)共同基金,该基金在1948年成立之初是一只电视基金,后来增加了对电子产品板块的投资,中间历经了至少四次更名。我手中只有1973年以来的数据,但自那以来,尽管电视、电子产品、科学乃至现在的科技都迎来了黄金时代,但这只基金的表现一直远远落后于大盘。(没错,这只基金现在持有大量英伟达的股票。)

那么,该如何操作呢?至少不要根据基金名称来购买。要查看基金的持仓、所跟踪的指数以及基金结构,并考虑基金的投资是否名副其实。然后再想想这个概念本身已经变得多么昂贵。要当心主题变得热门并出现估值过高的情况,因为那是卖出(或推出基金)的好时机。

但最重要的是,要关注基金收取的费用:这类基金的费用将比大盘指数基金高出很多倍,而且它们在时机选择方面的过往表现很糟糕,这意味着对大多数人来说,那些昂贵的费用并不值得支付。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.