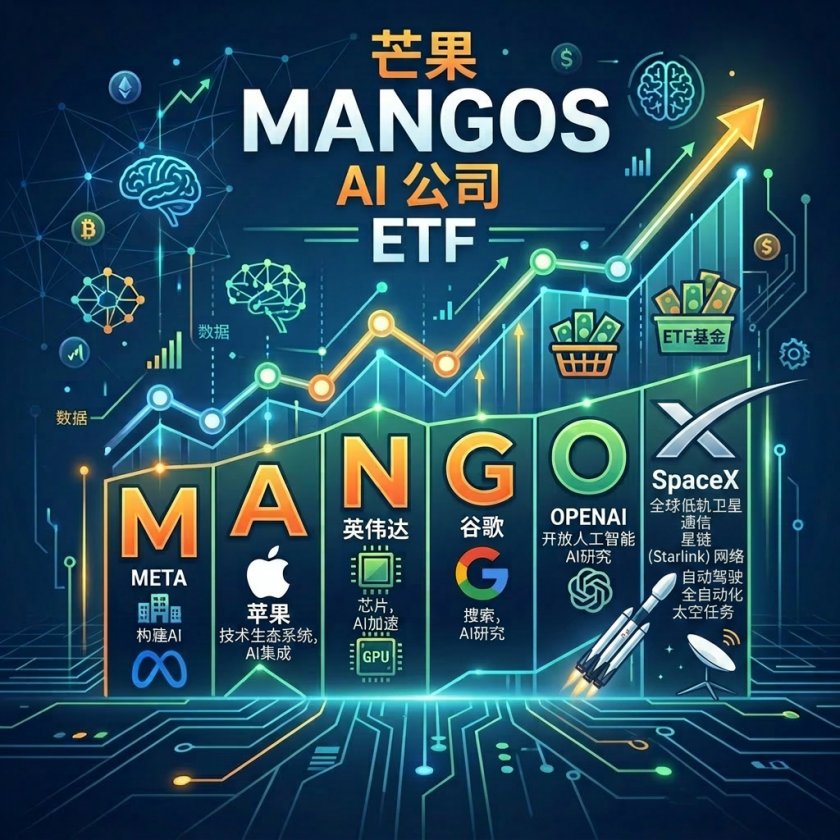

“MANGOS”是Meta Platforms、Anthropic、英伟达、谷歌母公司Alphabet、OpenAI和SpaceX英文名字的首字母缩写词。

华尔街有了一种推销AI交易的新方法:把投资者最想拥有的公司股票组合起来,凑成一个首字母缩略词,其中甚至包括一些他们目前还买不到的股票。

股市投资者对首字母缩略词情有独钟,这早已不是什么秘密。21世纪10年代,最炙手可热的科技股交易是所谓的FAANG,也就是Facebook、亚马逊(Amazon)、苹果公司(Apple)、Netflix和谷歌(Google)。到了最近,”七雄(Magnificent Seven)”公司帮助推动了这轮由AI驱动的牛市。而在2024年底,所谓的BATMANN股票更是如蝙蝠侠般从天而降,挽救市场于水火。

过去一年里,随着在特朗普第二个总统任期期间,地缘政治对市场的影响力与日俱增,投资者又迷上了”TACO交易”和”NACHO交易”。

如今,市场上又冒出了一个新标签:”MANGOS”。这是Meta Platforms、Anthropic、英伟达、谷歌母公司Alphabet、OpenAI和SpaceX英文名字的首字母缩写词。上周,作为全球最受瞩目的科技公司之一,SpaceX首次亮相公开市场并引发轰动,也让这个缩略词受到关注,公开市场投资者也终于有机会买入该公司股票了。

目前已有几只主打投资MANGOS概念股的ETF提交了设立申请,尽管该组合中的OpenAI和Anthropic尚未公开上市。不过,这两家公司均已提交申请文件,计划在今年晚些时候挂牌上市。

其中的推销逻辑很简单:既然一些”七雄”公司已开始褪去光环,MANGOS应该能代表下一代备受瞩目的科技公司。

眼下,一些投资者正试图弄清科技板块的领军阵营是否又在经历洗牌。特别是随着AI热潮的红利料将从芯片制造商和云巨头外溢至OpenAI和Anthropic这样的大型未上市企业,投资者正翘首以盼这些公司的IPO。

这使得寻找下一批市场领军者的行动变得更加迫切。RWA Wealth Partners首席投资官约瑟夫·鲍尔斯(Joseph Powers)表示,一些投资者可能正在削减部分”七雄”持仓,从而为新一代高增长的AI公司腾出空间。

AI基础设施建设的方式也在发生演变。鲍尔斯表示,在这股热潮的初期,大型科技公司基本可以自掏腰包承担基础设施建设的费用,这让它们在面对规模较小的竞争对手时占据优势。但随着支持AI所需的支出水涨船高,越来越多的公司可能需要转向公开市场寻求资本。”我们将拭目以待,看看(SpaceX、Anthropic和OpenAI)这三家公司能吸纳多少资金,”鲍尔斯说。

MANGOS ETF

一些小型ETF发行商已经试图将这种市场兴趣转化为投资产品。Corgi ETF Trust I提交了Corgi MANGOS ETF的发行申请,该基金计划将至少80%的净资产投资于与Meta、Anthropic、英伟达、Alphabet、OpenAI和SpaceX相关的证券、衍生品或其他工具。文件显示,由于OpenAI和Anthropic仍未上市,该基金可能会通过衍生品、私募投资工具或其他结构来获取对这两家公司的投资敞口。

另一方面,Yorkville America Investment Trust则提交了两只拟议基金的申请,分别是Yorkville America MANGO Plus ETF和Yorkville America MANGO Plus Premium Equity Income ETF。MANGO Plus ETF计划将至少80%的净资产投资于与MANGOS公司相关的证券、衍生品或其他工具,以及另一篮子芯片和硬件股票,其中包括Advanced Micro Devices、博通(Broadcom)、美光科技(Micron Technology)、英特尔(Intel)和戴尔(Dell Technologies)。

申请文件显示,已公开上市的MANGOS成分股预计将被赋予大致相等的权重,而对未上市的OpenAI和Anthropic的敞口将主要通过永续期货合约来获取。Premium Equity Income版基金将投资于类似的一组公司和工具,同时还会卖出与MANGO Plus组合挂钩的看涨期权。

这些申请目前仍处于初步阶段,尚未获得美国证券交易委员会(SEC)的批准。

然而,一些ETF分析师表示,这股将MANGOS概念股包装成基金的热潮,可能更多是花哨的营销噱头,而非具备真正的实质价值。

ETF.com总裁兼研究主管戴夫·纳迪格(Dave Nadig)表示,此类产品可能只是”有些聪明过头的便利型打包产品”。

纳迪格在接受电话采访时说:”把几家也许能通过特殊目的机构(SPV)获得敞口的未上市公司,和几家体量庞大的超大规模云服务商硬拼凑在一起,然后称之为一种投资逻辑,这在学术上是毫无根据的。”

他说,这种组合主要反映了一批具有高动能、高曝光率的公司,但并没有明确的理由能解释为何要把这些公司硬塞进同一个投资组合里。

纳迪格表示,对于那些只想投资自己眼中正在推动AI繁荣的上市公司的投资者来说,直接购买这些股票,可能比投资一个只配置少数几只股票的ETF包装产品更简单。

他说,此类基金作为短期交易工具或许有其用武之地,毕竟买入一只ETF比买入几只个股更省事。但他对将其作为长期投资工具持怀疑态度。

“这些产品作为’用来炒作的沙丁鱼’或许还有一定的生存空间,”纳迪格说,”但它们并没有真正的投资逻辑。”

这可能是投资者面临的较大风险。当华尔街用首字母缩略词来概括市场力量已经集中的领域时,这种做法或许是有用的。但如果在一个概念尚未得到验证之前,就急于将其包装成产品,这种做法可能会更为危险。

MANGOS捕捉到了投资者想象力的转移方向:转向AI实验室、芯片制造商、云巨头和新上市的成长型公司。纳迪格说,这是否会成为下一个持久的市场领军阵营,仍是一个未知数。

Yorkville America Investment Trust和Corgi ETF Trust I的代表没有回应置评请求。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.