随着这家老牌手机制造商转型成为重量级基础设施供应商,其股价今年已累计飙升约90%。

如今的诺基亚公司(Nokia),早已不再是20世纪90年代那个生产直板手机的诺基亚。

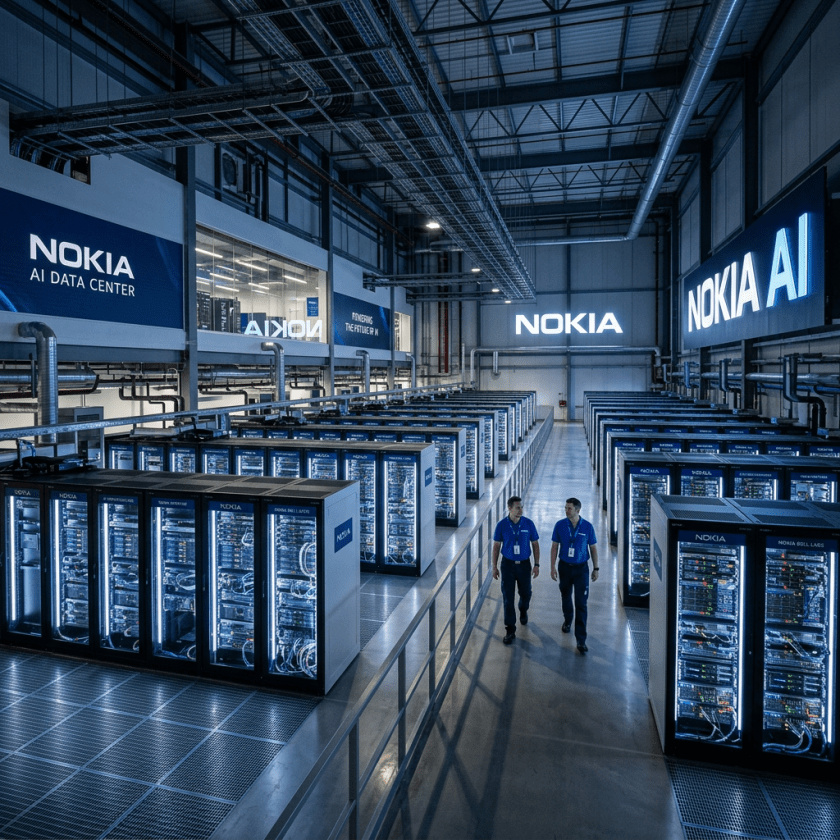

这家芬兰公司甚至已经不再生产手机。相反,该公司已转向为支持AI热潮的数据中心提供部分关键基础设施。这一转变推动其股价大幅飙升。

诺基亚销售的设备和软件相当于AI领域的物流和配送服务,包括连接服务器的交换机以及在服务器之间引导数据流量的路由器。如果把数据中心里长达数千英里的光缆比作数据传输的公路,那么诺基亚的产品就是把数据运送到目的地的卡车和分拣中心。

首席执行官贾斯汀·霍塔德(Justin Hotard)在一份声明中称,诺基亚的产品是”AI经济的支柱”。

随着OpenAI、Meta Platforms和谷歌(Google)母公司Alphabet等超大规模科技企业竞相建设数据中心,诺基亚也正乘势而上。今年以来,诺基亚股价已累计上涨约90%,因为投资者接受了它的新定位:一家AI基础设施公司,只是旗下还附带着增长乏力的传统移动业务。不过,这一战略也让该公司面临行业波动风险,以及竞争激烈的市场环境下的供应链约束。

电信研究公司Recon Analytics的分析师兼总监达里尔·斯库拉(Daryl Schoolar)表示,诺基亚的股票”正沐浴在AI的光环之下”。不过他也指出,该公司的增长势头”依赖于AI本身的成功,而这并非100%有保证”。

诺基亚前首席执行官佩卡·伦德马克(Pekka Lundmark)塑造了这一AI基础设施战略。去年,在他的领导下,诺基亚达成了一项价值23亿美元的交易,收购了光网络技术制造商Infinera。该公司生产用于传输数据的激光器、接收器和芯片。

咨询公司Omdia的研究总监伊恩·雷德帕斯(Ian Redpath)表示,诺基亚在北美光网络市场的份额从2024年的6.3%增至2025年的27.3%。这使得诺基亚稳居该市场第二的位置。雷德帕斯称,Ciena以50.1%的市场份额位居榜首。

企业转型对诺基亚来说并非新鲜事。该公司于1865年在芬兰诺基亚河畔成立,最初是一家磨木浆厂,后来又发展到橡胶和电缆业务,最终才以手机闻名于世。在2000年互联网泡沫期间,其市值曾达到逾2,500亿美元的顶峰。

诺基亚于2014年将其手机业务出售给微软(Microsoft),目前仍将该品牌授权给一家手机制造商使用。此后,该公司将重心转向移动基础设施,向电信服务提供商销售安装在信号塔上的设备以及用于移动网络的软件。

这项移动基础设施业务目前仍占诺基亚总收入的一半略多,但由于移动运营商已基本完成第五代网络部署,该部门的收入一直在下滑。

去年,诺基亚迎来了一位渴望加速推进AI业务的新任首席执行官:贾斯汀·霍塔德。他此前曾负责英特尔(Intel)的数据中心和AI业务。上任后,他将其他硅谷资深人士引入了诺基亚的高管团队,以扩大AI基础设施业务的规模。

去年10月份,芯片制造商英伟达(Nvidia)斥资10亿美元收购了诺基亚2.9%的股份,作为双方产品合作协议的一部分。这为诺基亚的努力带来了巨大助力。

得益于包含光网络业务的部门在第一财季表现强劲,此后诺基亚将全年增长率预期提高近一倍,达到18%至20%之间。

但把握AI热潮也伴随着自身的挑战。竞争对手正在争夺与诺基亚相同的零部件,导致部分零部件供应短缺。

霍塔德在4月份表示,诺基亚部分零部件的交货周期很长。由于预计半导体价格将上涨,该公司正在考虑如何确保供应并控制成本。

Omdia的雷德帕斯表示:”较长的交货周期是一个风险。如果这些交货周期变得不可预测,那么他们的收入也会变得不可预测。”

此外,诺基亚现在也不得不与其他AI概念股一样经历”过山车”般的行情。由于投资者对企业飙升的支出、不明朗的变现前景,以及高利率可能对举债建设数据中心造成的影响感到担忧,这类股票一直处于波动之中。

Energy Group Capital研究主管阿曼达·莱昂斯(Amanda Lyons)表示,尽管诺基亚目前的估值已经与AI公司相当,但它尚未证明自己能够实现AI公司应有的利润率水平。”市场现在正等待该公司的盈利表现跟上这一概念的步伐”,她说。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.