企業における生成AIの最も一般的な用途は、プログラマー向けのコーディングツールである。企業の支出に関する最新調査によれば、この分野での需要が、2025年にAnthropicがOpenAIを企業向け市場で上回る要因となった。

ベンチャーキャピタル企業Menlo Venturesが発表した第3回年次レポート「State of Generative AI in the Enterprise」は、「Anthropicが業界関係者を驚かせ、企業向けリーダーの座からOpenAIを引きずり下ろしたことで、基盤モデル市場は決定的な転換点を迎えた」と指摘している。

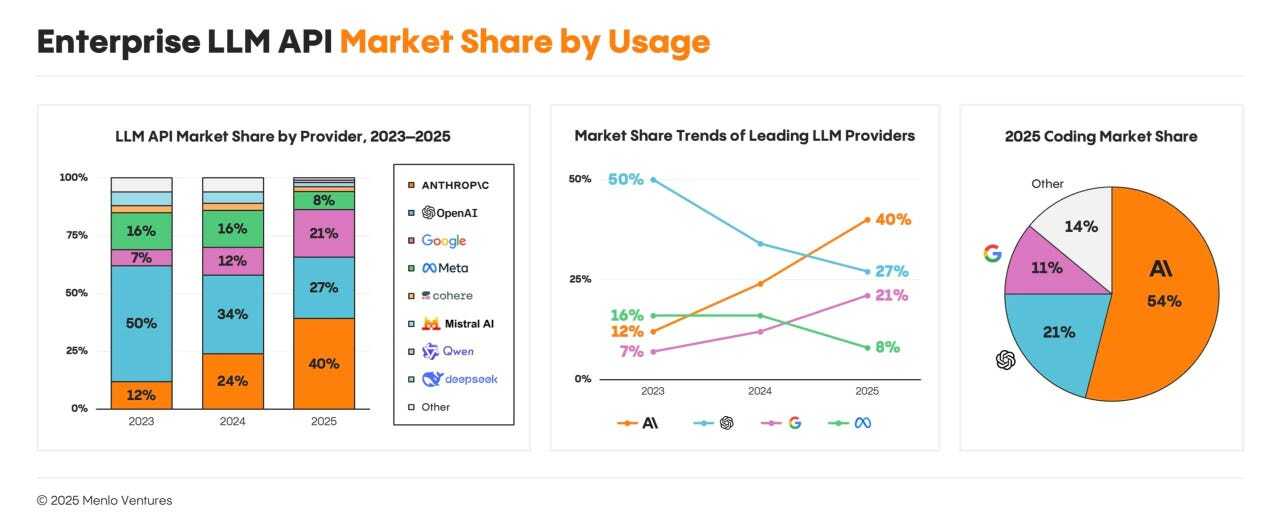

同レポートによると、Anthropicは現在、企業による大規模言語モデル(LLM)への支出総額の約40%を占めると推定される。これは2024年の24%、2023年の12%から大幅に増加した。一方、OpenAIの企業向けシェアは2023年の50%から27%へとほぼ半減した。これらの数値は、執筆者であるTim Tully氏、Joff Redfern氏、Deedy Das氏、Derek Xiao氏によって報告されている。

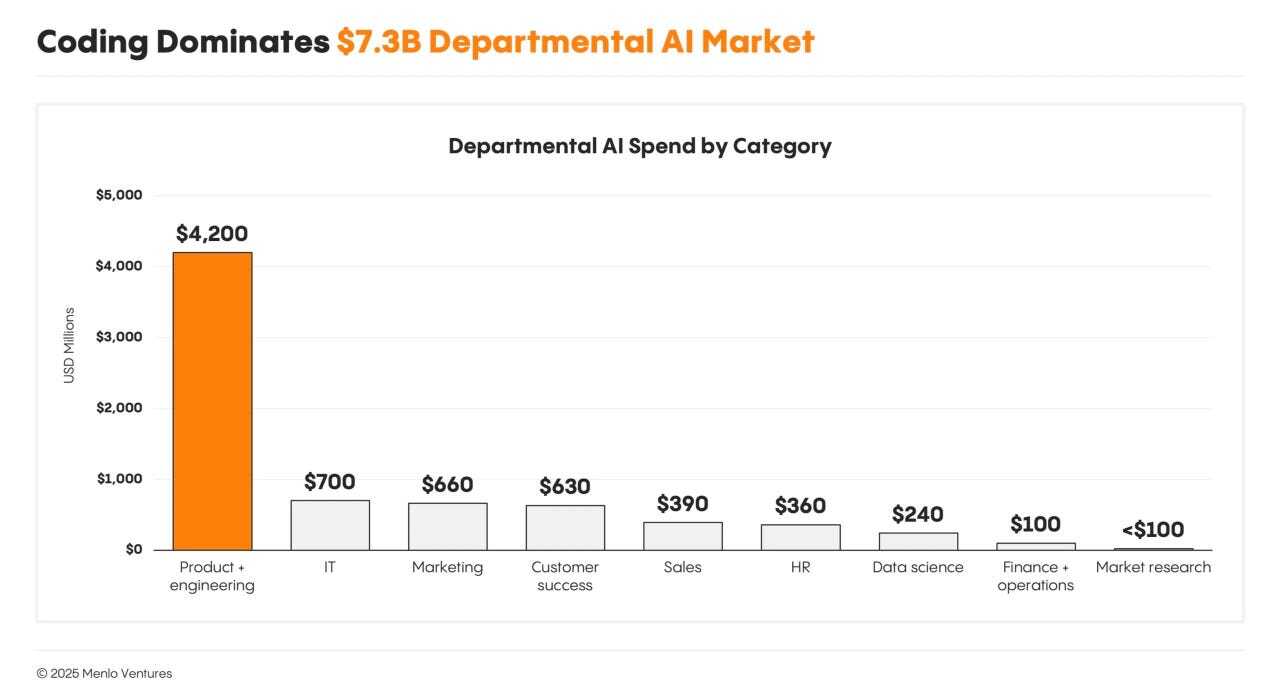

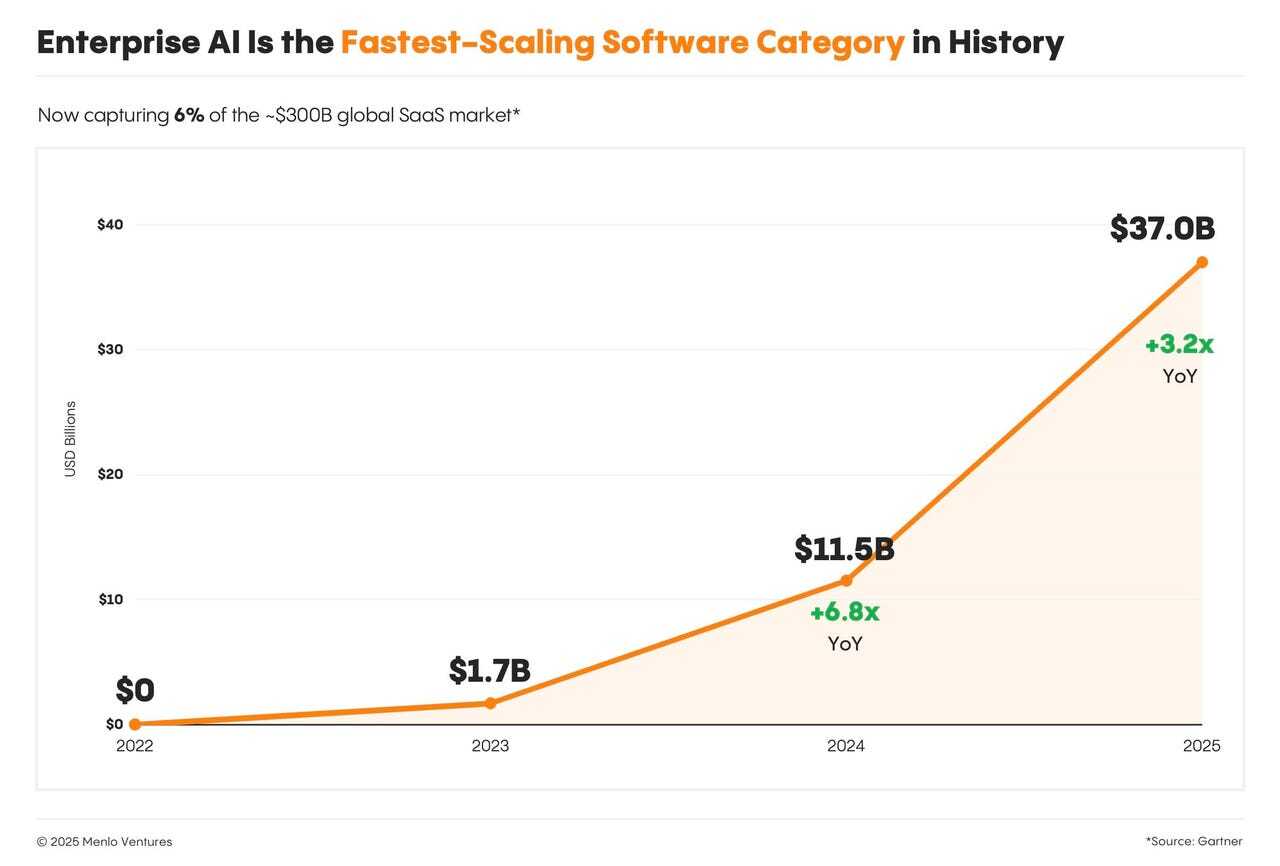

市場シェアは、顧客規模に応じて重み付けした企業の本番API利用に基づく支出額から算出された。レポートでは、米国企業による総支出額は約370億ドルと推定され、2024年の115億ドルから3倍以上に増加した。

なお、この調査は米国内の支出に基づいており、世界的な動向を直接示すものではない。調査チームはサードパーティーの調査会社と協力し、11月に米国企業495社のC-suite、IT部門、エンジニアリング部門の幹部を対象に調査を実施し、総支出額の推定値をまとめた。

Anthropicがコーディング自動化で優位に立つ

このレポートは、Menlo Venturesが8月に公表したAnthropicのLLM「Claude」の人気に関する調査結果を裏付けている。その人気の主因は、コード作成の自動化にある。

レポートでは「Anthropicの台頭は、コーディング市場における驚くほど持続的な優位性によって支えられており、現在の推定市場シェアは54%に達している。これはOpenAIの21%を大きく上回る」と指摘している。

さらに、Replit、Cursor、Harness、Windsurf、Augment Code、All Hands AIといったスタートアップが提供するコーディングツールは、年間40億ドル規模のビジネスとなっているとMenlo Venturesは述べ、「アプリケーション層全体で最大のカテゴリー」であり、「生成AIにとって最初の『キラーユースケース』」になっていると評価している。

このため、Anthropicの成功は、こうしたコーディングツールのスタートアップによって後押しされている。これは、筆者が10月に実施したソフトウェア起業家Jeremy Burton氏へのインタビューでの見解とも一致する。

Burton氏は、CursorやReplitなど多くのコーディングツールがAnthropicのClaude技術に依存していると指摘し、「これらのスタートアップのほとんどはAnthropicのモデルに依存している」と述べた。

なお、Menlo VenturesはAnthropicを含むこの分野の複数のスタートアップに出資しており、今回の調査結果には直接的な金銭的利害関係がある。

AIブームかバブルか

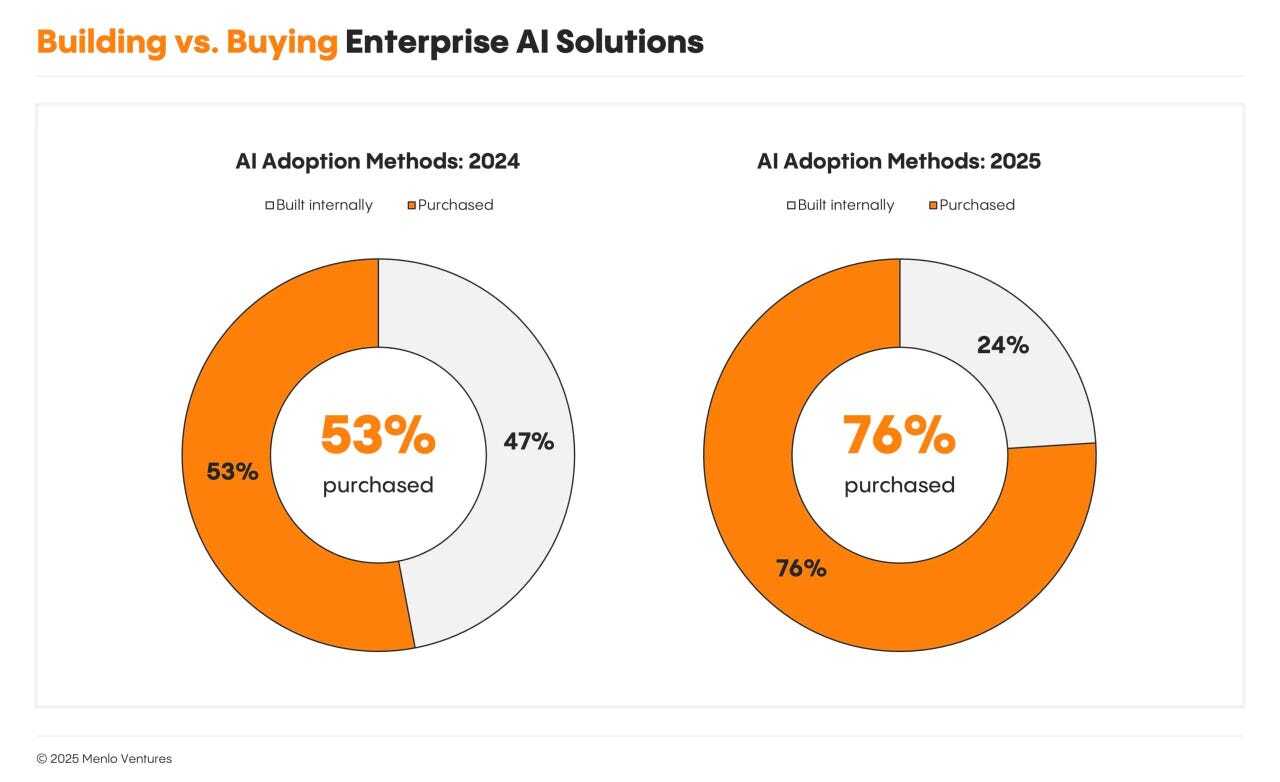

このレポートは、AI導入に苦戦する企業の実態を詳述した2024年の報告よりも、明確に前向きなトーンで書かれている。この1年間で大きく変わったのは、企業が自前でプロジェクトを立ち上げるよりも、パッケージ化されたアプリケーションの利用が増えている点だ。

執筆者は「しばらくの間、企業はAIソリューションの大半を自社で構築するという見方が一般的だった」と指摘する。2024年はAIソリューションの47%が内部構築、53%が購入だったが、2025年はこれが逆転した。

現在、AIユースケースの76%は内部構築ではなく購入されている。内部構築への投資は依然として強力だが、既製のAIソリューションはより迅速に本番環境に導入され、即座に価値を示している。一方で、企業の技術スタックも成熟を続けている。

コーディングツールに加え、顧客体験(CX)や財務向けの垂直市場ツールの台頭により、ベンチャーキャピタリストは強く肯定的な見解を示した。彼らは「2025年の調査結果は、この変化がもはや推測ではないことを明確に示している」と記す。「企業AIは現在370億ドルの市場であり、ソフトウェア史上最も急速に拡大しているカテゴリーだ。AIは業界全体で仕事の進め方の中核となり、企業は実質的な利益を認識し、さらなる投資を加速させている」。

AIにおける資金調達バブルへの懸念についても触れ、執筆者は「懸念は根拠がないわけではない」としながらも、「需要側は異なる状況を示しており、実際の収益があるため、これはバブルではなくブームだ」と反論した。

Menlo Venturesの試算によると、2025年の企業によるAI関連支出は推定370億ドルで、2024年の数値から3倍以上に増加している。

エージェントはいまだニッチ

Menlo Venturesが以前から楽観視してきたカテゴリーの1つに、LLMを企業のプログラムやデータストアに接続し、より高度なタスクを実行する「エージェントAI」がある。しかし、レポートによれば、エージェントはパッケージ化されたアプリケーションやAIインフラストラクチャーへの支出において、企業を席巻するには至っていない。

AIアプリケーションの中で最大かつ最も急速に成長している横断型AIアプリケーションでは、支出の86%が「ChatGPT Enterprise」「Claude for Work」「Microsoft Copilot」といったシンプルなコパイロット型プログラムに集中している。一方、「Salesforce Agentforce」「Writer」「Glean」などのエージェントAIへの支出はわずかだ。

AIインフラストラクチャーへの支出は15億ドル規模に達しているが、本番環境で導入されているのは、エージェントAIではなく従来型のプロンプトエンジニアリングが中心であるとTully氏らは指摘する。

執筆者らは「『エージェント』について多くの議論があるにもかかわらず、実際のプロダクションアーキテクチャーは驚くほどシンプルだ」と述べる。真のエージェント、すなわちLLMがアクションを計画・実行し、フィードバックを観察して動作を適応させるシステムは、企業での展開が16%、スタートアップでの展開が27%にとどまり、大半は単一のモデル呼び出しを囲む固定シーケンスやルーティングベースのワークフローで構築されている。

レポートの最後には幾つかの予測が示されており、その中には、コーディングツールが一部の日常的なタスクで人間のコーダーを上回る見通しも含まれる。

執筆者らは「AIは日常の実用的なプログラミングタスクにおいて、人間のパフォーマンスを上回るだろう」と述べ、「特に数学やプログラミングといった検証可能な領域では、LLMの能力に限界はなく、最高のモデルは今後も進化し続ける」と強調している。

レポートは楽観的すぎるかもしれない

このレポートの肯定的な姿勢が、Tully氏らの収集したデータによって本当に裏付けられているのかは検証する価値がある。業界の収益が1年間で3倍に増加したという点は確かに目を引くが、詳細を見れば印象はやや薄れる。

米国における生成AIの年間総売上高370億ドルは大きな数字に見えるものの、クラウドコンピューティングへの支出と比べると規模は小さい。2025年、Google Cloud、Amazon Web Services(AWS)、Microsoft Azureの3社のクラウド事業の合計収益は2880億ドルに達すると予測されている。

提供:Menlo Ventures

提供:Menlo Ventures※クリックすると拡大画像が見られます

さらに、Tully氏らが示した支出カテゴリーを精査すると、最も予測しやすい分野以外では勢いが乏しいことが明らかだ。370億ドルのうち、インフラストラクチャーへの180億ドルはClaudeやGPTなどのフロンティアモデルAPIの利用と、それに付随する機器の利用であり、この3年間着実に売れ続けてきた分野である。アプリケーションでは、84億ドルがMicrosoft Copilotなど初期に提供された横断型アプリケーションに、42億ドルがCursorなどの人気コーディングツールに費やされている。

つまり、企業支出の83%がAPI利用、コパイロットの実行、コーディングツールの利用といった明白なユースケースに集中しており、技術系ユーザー、特にコーダーやプロダクト開発者に偏っている。残り64億ドルのその他カテゴリーでは、初期支出額はごくわずかだ。

例えば、部門別AIでは、人事アプリケーションに3億6000万ドル、財務・業務アプリケーションに1億ドルが費やされたに過ぎない。これらは、Workdayの年間売上高(2025年は95億ドルと予測)と比べると微々たる額である。また、マーケティングチームによる生成AI活用が注目されているものの、総支出額は6億6000万ドルにとどまり、AdobeやFigmaの収益の一部に過ぎない。

執筆者らは「史上最速のソフトウェアカテゴリー成長率」である全体3倍の伸びに魅了され過ぎた可能性がある。既存のソフトウェアベンダーと多数のスタートアップが同時に単一市場を追求すれば、急速な成長は当然だ。しかし、こうした企業群が12カ月でわずか370億ドルの売り上げしか達成できていない現状は、見かけほどの大成功とは言えない。

ZDNET Japan 記事を毎朝メールでまとめ読み(登録無料)

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.