政治是关于应该是什么,而投资是关于什么。将一个人的政治观点与一个人的投资组合区分开来一直很重要。政治家的目标通常试图支持某种更美好社会的愿景。投资者的目标是最大化回报。这两个目标有时可以齐头并进,但往往不会。

理查德伯恩斯坦顾问:为什么选择中国? |

在 RBA,我们的投资组合具有特定的授权或指导方针,概述了可接受的投资。诸如最小和最大资产权重、波动率限制、国家限制或 ESG 限制等约束嵌入在各种 RBA 投资组合中。但是,在没有此类限制的情况下,我们的唯一目标是为我们的投资者争取最佳的风险调整回报。

如果投资者给我们一个限制性的授权,那么我们当然可以完成这项授权。然而,当没有限制性授权时,就政治发表意见根本不是我们的工作。

例如,尽管一些投资者担心 ESG,但随着全球经济从大流行中复苏,我们明显增持了能源、材料和工业板块。同样,尽管一些投资者存在地缘政治担忧,但今天我们在中国看到了巨大的机遇。

我们的过程将我们引向中国

几十年来,我们的投资过程一直基于对三类数据的研究:企业利润、流动性和情绪/估值。我们希望投资于基本面正在改善、流动性正在增长并且由于投资者恐惧而被低估的细分市场。我们尽量避免出现基本面恶化、流动性枯竭以及由于投资者几乎看不到风险而被高估的部分。

根据我们的标准,中国越来越符合具有吸引力的市场的特征:中国的利润周期可能已经见底,中国央行正在放松货币政策,而由于投资者强烈不喜欢中国,估值低迷。

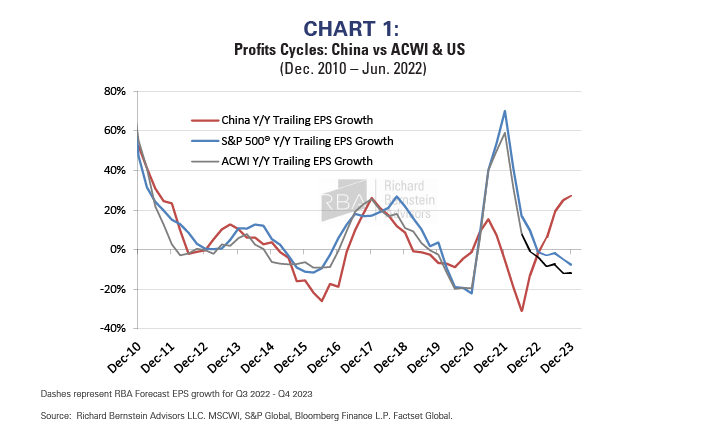

中国利润

图 1 凸显了我们的观点,即中国的企业利润周期可能已经见底,而美国和全球的利润周期似乎已经成熟,可以继续减速。到 2022 年底和 2023 年,美国的利润周期面临一些强劲的逆风。强势美元、不断上升的投入和劳动力成本、生产力低下以及与 2021 年和 2022 年初的难以比较只是最严峻的挑战中的一部分。

然而,对中国来说,情况可能恰恰相反。强势美元导致人民币走弱,中国似乎正在慢慢摆脱 COVID 封锁。如果中国确实在一定程度上缓解了封锁,那么到 2022 年底和 2023 年,被压抑的消费者和企业需求增长可能与美国在 2020 年底和 2021 年的情况相似。

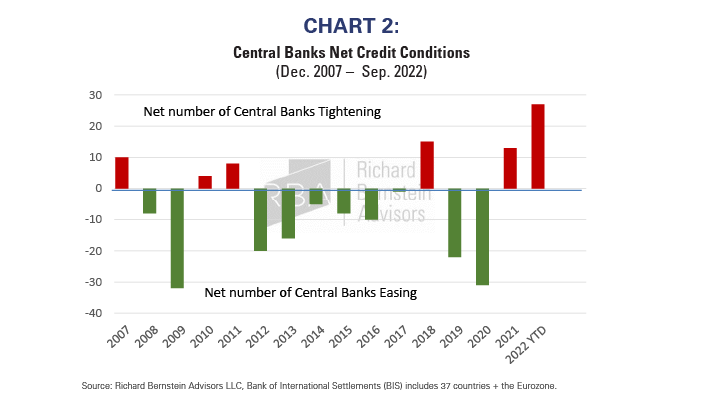

中国流动性

世界各地的中央银行基本上都处于紧缩模式。图 2 显示了各年央行收紧或放松货币政策的净数量(即收紧数量减去放宽数量)。当条形为红色时,更多中央银行正在收紧信贷条件,而当条形为绿色时,更多中央银行正在放松。

全球央行显然正在收紧,主要是因为它们需要限制信贷,因为 2022 年通胀回升。使用这个简单的统计数据衡量,信贷状况似乎是过去 15 年来最紧张的。

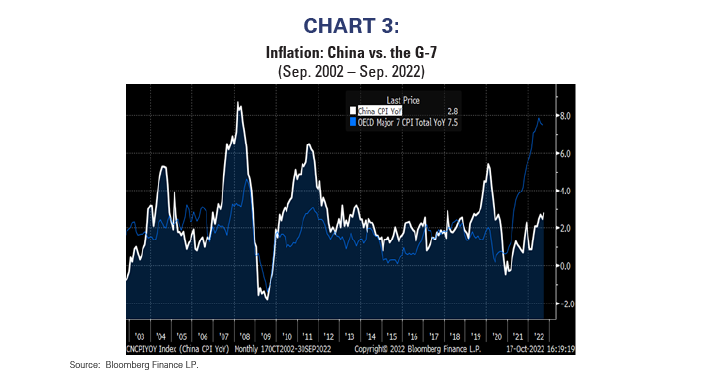

然而,中国人民银行还没有应对通胀的负担。图 3 显示,中国的通货膨胀率远低于 G-7 国家。事实上,在过去 20 年的任何时候,七国集团的通货膨胀率从未像中国这样高。

西方央行正在积极收紧信贷条件以对抗通胀,而中国央行实际上正试图增加流动性并刺激增长。

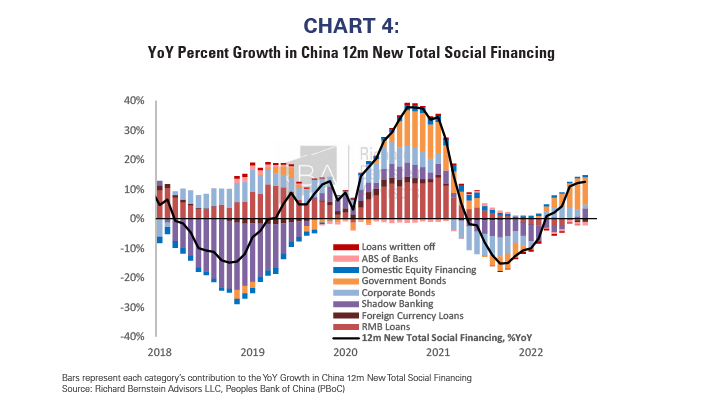

中国的信贷周期正在上升。图 4 显示了信贷周期的上升趋势,并显示了贷款的构成如何随时间变化。例如,住宅房地产贷款并未推动这一周期。

情绪与估值

我们将估值归入我们的情绪指标中,因为从逻辑上来说,拥有一种便宜的受欢迎的资产或昂贵的不受欢迎的资产在逻辑上似乎是不可能的。

许多投资者对中国经济有合理的担忧,但必须评估这些担忧是否众所周知,是否已计入资产价格。中国股票估值表明,普遍回避中国股票确实反映在价格上。

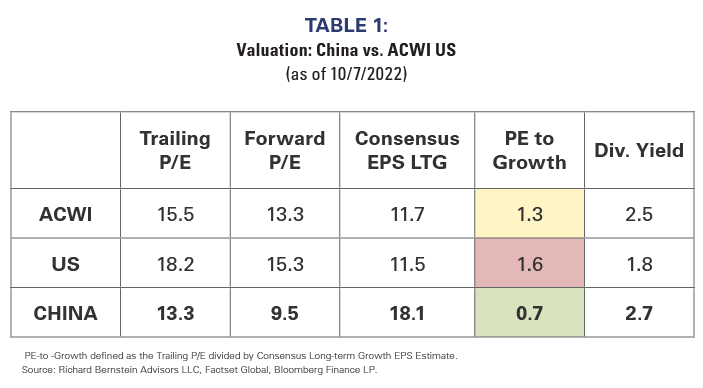

表 1 比较了美国、全球和中国股票市场的几个估值参数。无论选择何种衡量标准,中国都是最被低估的。与美国相比,中国的股息收益率高出 50%,而 PE 增长率不到一半。

中国当然是一个不受欢迎的市场。

投资者需要冷静

很难遵循真正的投资流程,因为总有一些东西或有人建议不应该使用该流程。无论是 ESG 还是中国,政治现在都是试图让投资者远离纪律的因素之一。

在 RBA,我们始终遵循基于利润、流动性和情绪/估值的纪律。目前,这一纪律表明中国股票正稳步变得更具吸引力。

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.