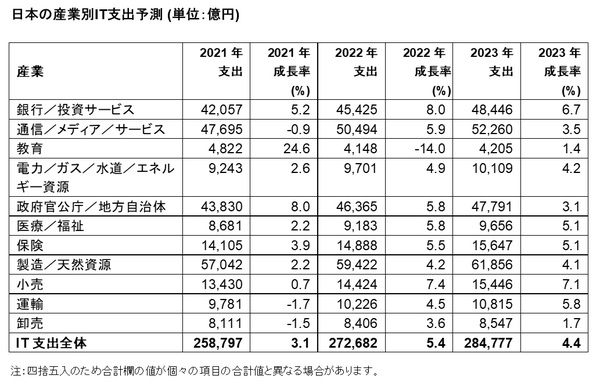

ガートナー ジャパンは2022年3月23日、2022年の日本の産業別IT支出予測を発表した。2022年の日本における企業IT支出総額は、2021年から5.4%増の27兆2682億円に達する見通しである。産業別では、成長率が最も高いと見込まれている産業は銀行/投資サービス(8.0%)で、小売(7.4%)がこれに続く。

ガートナー ジャパンは、2022年の日本の産業別IT支出予測を発表した(表1)。2022年の日本における企業IT支出総額は、2021年から5.4%増の27兆2682億円に達する見通し。産業別では、成長率が最も高いと見込まれている産業は銀行/投資サービス(8.0%)で、小売(7.4%)がこれに続く。

{kind=link}

2021年に特に深刻な影響を受けた産業は、運輸(-1.7%)、卸売(-1.5%)、通信/メディア/サービス(-0.9%)だった。2022年は、それぞれ4.5%、3.6%、5.9%のプラス成長に転じることが見込まれている。

一方、2021年に最も成長率が高かった教育(24.6%)は、2022年は市場全体を大きく下回るマイナス成長(-14.0%)となる見通しである。2022年に最も高い成長が見込まれているのは銀行/投資サービス(8.0%)で、これに続くのが小売(7.4%)、通信/メディア/サービス(5.9%)である。

2022年は教育を除く全産業でIT支出がプラス成長

2021年は、GIGAスクール関連投資が後押しとなり、教育が24.6%と大幅に増えた。一方、運輸、卸売、通信/メディア/サービスは、COVID-19の拡大にともなう収益低下により、前年比でマイナス成長になった。2021年は、このような産業間での収益の差がIT支出に影響を及ぼしただけではなく、同一産業内においても、企業や業態によってデジタル化の進捗度に差が生じており、回復傾向の二極化が鮮明になった。

2022年は、教育でGIGAスクール関連支出の反動減が見込まれるものの、各産業で「ニューノーマル(新たな常態)」への対応が進むことにより、教育を除くすべての対象産業におけるIT支出はプラス成長となる見通しである。

最も増加が見込まれるのは、銀行/投資サービスであり、引き続き自動化・省力化によるコスト削減が優先されるほか、顧客の新たなニーズ対応のためのデジタル化投資が進む。デジタルシフトを加速するためのレガシーシステムの刷新も優先課題である。

小売は、企業規模や業態によって投資を手控える傾向が見られるものの、店内オペレーションの効率化や非接触型サービスの強化とともに、ニューノーマル下での消費者の行動変容への対応や顧客体験向上のための投資が見込まれる。2020~2021年前半までの落ち込みが大きかったことの反動もあり、小売は産業別で2番目に高い成長率となる見通しである。

通信/メディア/サービスは、オンラインコンテンツの利用拡大やリモートワークの定着によるインフラ投資が拡大する。COVID-19の影響が大きい集客型業態においても、バーチャル技術の活用やリモート環境の強化、人流解析の高度化が進んでいることから投資増が見込まれる。

●Next:一部の産業では、他の地域に後れをとる傾向も

この記事の続きをお読みいただくには、

会員登録(無料)が必要です

【次ページ】大半の産業で2019年時点の水準に戻る

Enjoyed this article? Sign up for our newsletter to receive regular insights and stay connected.